[딥파이낸셜] 트럼프 관세가 촉발한 ‘글로벌 불확실성’

입력

수정

트럼프 관세, ‘글로벌 불확실성’ 극대화 대상국 넘어 전 세계 파급효과 리스크 실시간 반영되는 ‘고변동성 시대’

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

지난 4월 2일 트럼프(Trump) 미국 대통령이 중국, 유럽, 멕시코를 겨냥한 새로운 관세 조치를 발표할 때까지도 대부분의 평론가는 무역 전쟁에서 주도권을 잡기 위한 위협 정도로 생각해 큰 의미를 두지 않았다. 하지만 시장은 심각하게 반응했다. 다시 폭등한 변동성과 불확실성은 투자와 고용, 장기 계획 모두를 뒤흔들었다.

트럼프 관세 발표로 ‘시장 패닉’

짧게 지나가는 패닉이 아니었다. 백악관 발표 이후 몇 시간도 안 돼 VIX(S&P 500 옵션의 변동성을 측정하는 시장 지수)가 18에서 55로 치솟았는데 이는 2020년 팬데믹 이후 기록한 최고점이었다. 통화 시장에서도 미국 달러-중국 위안 간 변동성이 증폭되자 투자자들의 불안감도 커졌다. 충격은 즉각적인 반응을 넘어 장기화했다. 기업들은 위험을 반영한 가산금리로 이자를 지불해야 했고 헤징(hedging, 현물 시세 하락 위험에 대비한 선물 거래) 비용이 커졌고 투자 결정은 연기됐다.

무역 쇼크는 시장이 잘 흡수한다는 통념과 달리 관세 인상 조치의 영향은 지속됐다. 무역 의존도가 높은 기업들의 거래 비용이 상승하고 높은 변동성이 4월 내내 유지됐다. 높은 금융 비용과 예산상의 불확실성이 초래할 결과는 뻔했다. 자본 지출(capital expenditure, 건물, 장비 등 자본재 구입을 위한 지출)은 연기되고 투자 계획은 잠정 보류됐다.

정책에 대한 시장 신뢰 ‘무너져’

문제는 변동성만이 아니라 변동성 자체가 변동성(volatility of volatility)을 가진다는 것이었다. 경제학자들이 분산의 분산(variance of variance)이라고도 부르는 이 현상은 2020년 초반 이후 처음 보는 수준으로 치솟았다. 높은 수준의 변동성은 기업의 리스크 관리와 전략에도 영향을 미쳤다. 추후 협상을 위해 90일간 조치를 유예한다는 발표 이후에도 변동성에 대한 우려는 그대로 유지됐다. 정책 자체에 대한 시장의 신뢰가 무너진 증거다.

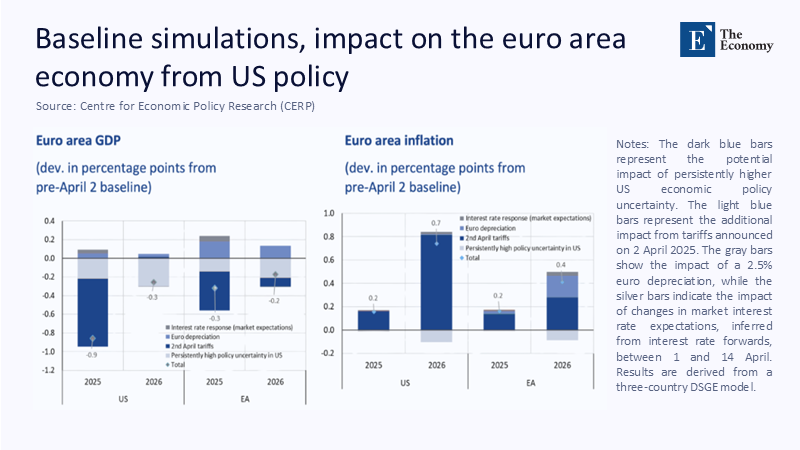

주: GDP(좌측), 인플레이션(우측) / 금리 변동, 유로화 평가 절하, 관세 영향, 미국 정책 불확실성, 합계(보기 위부터) / 미국(US), 유로존(EA), *올해 4월 관세 조치 발표 이후 변동 폭(%P)

해당 관세가 특정국을 겨냥한 것임에도 효과는 범위를 넘어섰다. 유로존 GDP 및 인플레이션 전망이 악화한 것은 미국 정책 불확실성이 부른 간접적 부작용이라고 할 수 있다. 유럽 기업과 투자자들은 위험 평가 모델을 수정하고 헤징 방안을 강구하기 시작했다.

전 세계 ‘고위험, 고변동성’ 시대

헤지 펀드나 중앙은행이 사용하는 현대적 금융 모델은 뉴스로 전달되는 정서와 관세 관련 기사들을 모두 포함한다. 4월 이후 해당 모델들이 가리키는 것은 전 세계가 고위험, 고변동성(high-risk, high-volatility) 시대에 접어들었다는 것이다. 주식 옵션(equity options) 가격 상승을 비롯해 미국으로 인한 위험 분산 비용은 지속적으로 증가했다. 이는 특히 섬유, 전자제품 등 이윤이 낮은 수출기업들에 치명적이다. 국고채 및 연금 기금도 미국 자산 가치의 불확실성을 피해 유로, 엔과 같은 비달러 통화로 할당량을 조정하고 있다.

4월 관세로 인한 피해는 재무제표에 드러나 보이지 않는다. 법률 비용, 추가 기획, 헤징 기간 연장 등을 포함한 조정 비용은 잘 보이지 않지만 엄연한 손실이다. 조사에 따르면 기업 회계 담당자의 60% 이상이 두 배 이상의 비용 인상에도 불구하고 변동성에 대비해 헤징 기간을 연장할 계획인 것으로 알려졌다.

총량으로 보면 간접적 비용은 어마어마하다. 추산에 따르면 지난 2018년 트럼프 1기 관세에 따른 미국 사업 투자 감소는 470억 달러(약 66조원)에 이른다고 한다. 인플레이션을 감안하면 520억 달러(약 73조원)에 해당한다. 애매한 추정치가 아니라 연구개발비 축소, 교육훈련 취소, 기반 시설 연기 등으로 이어진 실질적 피해다. 장학금으로 쓰일 대학 기부금이 환위험 헤지에 묶이면서 학생들이 느끼는 고통도 심각하다.

미국 달러는 수십 년간 이른바 ‘신용 배당금’(credibility dividend)의 혜택을 누려왔다. 달러화의 안정적 지위와 신용으로 인해 미국 기업들은 해외 기업들에 비해 헤징 노력이 덜 필요했다는 얘기다. 하지만 이번에는 그런 믿음조차 흔들리고 있다. 안전 자산 수요 증가로 달러화가 강세를 보이고 있음에도 미래 가치에 대한 불확실성 증대로 관리 비용이 증가했기 때문이다.

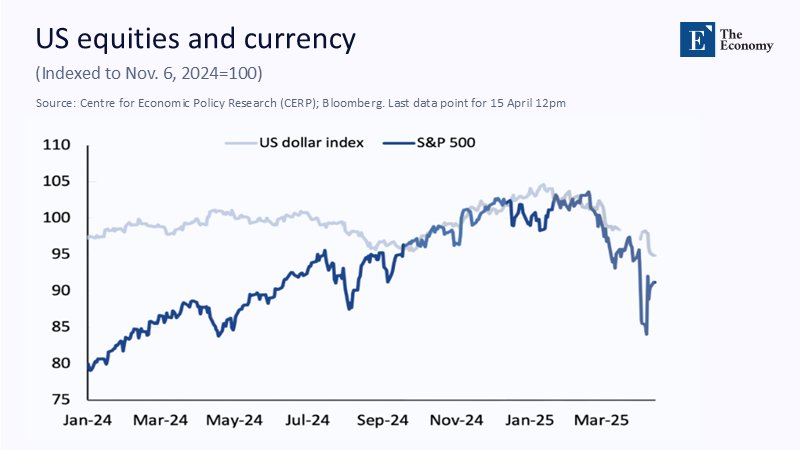

주: 미국 달러 지수(US dollar index), S&P 500 지수(S&P 500), *2024년 11월 6일 지수=100

‘시장 변동성’은 생산성에 매기는 ‘세금’

결과적으로 연금 기금 및 대학 기부금 등 장기 투자자들이 달러화 보유를 재고 중이다. 이들에게 변동성은 단순한 수익 감소만이 아니라 은퇴 연금이나 장학금 지급 능력에 대한 위협으로 작용한다.

변동성은 흔한 시장 노이즈(noise)가 아니다. 생산성과 혁신을 가로막고 기업과 연구소, 대학에 배정된 자원을 고갈시키는 ‘보이지 않는 세금’이다. 90일 유예기간으로 시장이 어느 정도 안정을 찾았음에도 여전히 변동성 프리미엄(volatility premium, 변동성이 큰 자산 보유에 요구되는 추가 수익률)이 존재하는 것은 투자자들이 변동성을 가격에 포함시키고 있다는 증거다.

따라서 장기적인 피해를 막기 위해 정책 당국은 더욱 명확한 커뮤니케이션과 예측 가능한 정책으로 대응해야 한다. 지속성과 예측 가능성이 없다면 소문 하나가 시장을 흔들고 과잉 반응을 촉발해 장기적인 경제 영향으로 이어질 수 있다. 이제 리스크는 지역을 가리지 않고 실시간으로 가격에 반영된다.

원문의 저자는 로베르타 카르다니(Roberta Cardani) 유럽 안정 메커니즘(European Stability Mechanism, ESM) 이코노미스트 외 3명입니다. 영어 원문 기사는 Exchange rate uncertainty, tariff hikes, and adjustment costs | CEPR에 게재돼 있습니다.