[딥파이낸셜] 언론 보도에 담긴 ‘시장 왜곡’

입력

수정

언론 매체, ‘하락장’만 보도하는 경향 투자자 심리 및 행동 ‘왜곡’ 모바일 환경과 맞물린 ‘또 하나의 위험’

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

주식 시장의 성장은 웬만해서는 뉴스거리가 못 되지만 하락은 온갖 매체에 도배가 된다. 이는 실제 시장의 움직임과 언론 보도가 일치하지 않는 결과를 가져오며 투자자 심리와 행동에도 결정적인 영향을 준다. 미디어의 속성으로 이해하고 그냥 넘어가기엔 변화한 자본 시장에 초래하는 위험이 너무 커 보인다.

미디어, ‘주식 시장 하락’만 ‘뉴스거리’

2015년부터 작년까지 450만 건 이상의 언론 기사에 대한 방대한 분석 연구에 따르면 주식 시장 하락은 주로 프라임타임에 극적으로 보도되는 경향이 있다. 1.5% 정도의 크지 않은 하락도 푸시 알람이 오고 특집 뉴스로 다뤄진다. 실제 주가 하락은 비슷한 규모의 상승보다 저녁 뉴스를 장식할 가능성이 18배에 이른다. 물론 미디어가 악의를 갖고 하는 일은 아니고 시청률과 조회수를 올려 수익을 내려는 노력의 일환이다. 인간의 뇌는 위험에 훨씬 더 잘 반응하기 때문이다.

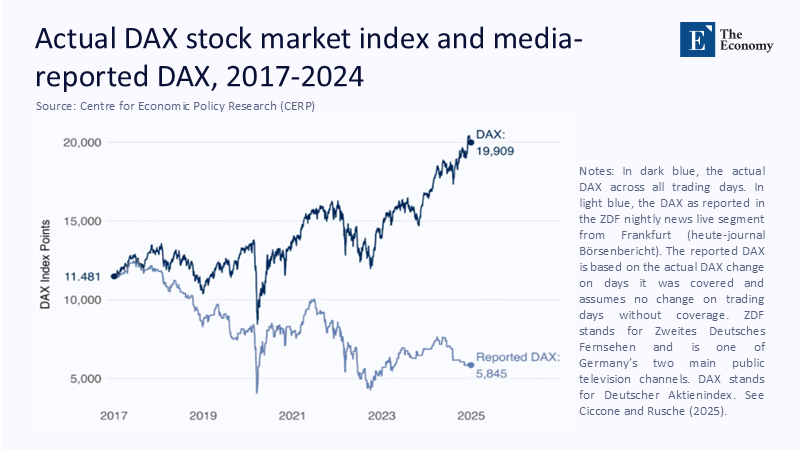

독일의 DAX 지수에 대한 연구를 살펴보자. 연구진은 실제 시장 지수와 독일 공영방송 뉴스에만 반응하는 가상의 지수를 만들어 추이를 비교해 봤는데 결과는 놀라웠다. 2017~2024년 기간 실제 지수는 두 배 성장했지만 미디어 보도를 기반으로 한 지수는 반토막이 난 것이다. 주식시장의 변동성과 하락장에만 주목하는 언론이 투자자들의 인식을 어떻게 바꾸는지 드러내 보여주는 결과였다.

주: 연도(X축), DAX 지수(Y축) / DAX 지수(짙은 선), 가상 지수(옅은 선)

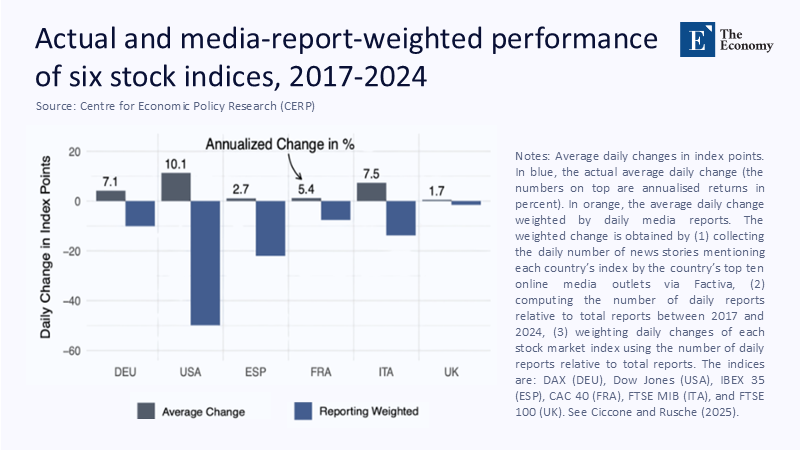

독일만 그런 것이 아니다. 비슷한 실험을 통해 비슷한 결과를 얻은 주식시장은 다우존스(미국), FTSE 100(영국), CAC 40(프랑스), IBEX 35(스페인) 등 수두룩하다. 미국의 예를 들면 연수익률 10%의 실적도 언론 보도 기준을 대입하면 손실로 바뀐다. 주가 상승은 꾸준한 반면 하락장은 갑작스럽게 큰 폭으로 발생하기 때문에 나름 공정성을 지키려는 언론 보도마저 부정적일 수밖에 없다.

주: 독일, 미국, 스페인, 프랑스, 이탈리아, 영국(좌측부터), 실제 주식 지수(검정), 미디어 가상 지수(청색)

‘경고 메시지’로 관심과 행동 유도

그리고 스마트폰과 푸시 알람은 투자자들을 인식 수준에 머물게 하지 않고 행동으로 내몬다. 국제 증권 위원회 기구(International Organization of Securities Commissions)에 따르면 증권사와 뉴스 앱은 변동성이 큰 시기에 더 적극적으로 자극적인 이모티콘을 보내 주의를 끄는 경향이 있다. 하락 중인 종목에 최고 상승주(Top Mover)라고만 달면 단 두 시간 만에 거래량이 8%P 늘어나기도 한다. 그렇게 부정적인 언론 보도에 위기감을 느낀 투자자들이 대거 매도에 나서면 주가는 더욱 하락하고 경고 메시지는 더 강하고 빈번해지는 악순환이 형성된다.

그러니까 투자자들은 객관적인 시장 지표보다 미디어가 전하는 정서에 더 많은 영향을 받고 있는 것이다. 이달 미국 개인 투자자 협회(American Association of Individual Investors) 조사에 따르면 작년 S&P 500 지수가 23% 성장했음에도 응답자의 51%가 하락장에 있다고 답한 것으로 나타났다. 수익도 아니고 지표도 아닌 언론 매체의 보도 빈도를 여론이 따라간다는 얘기다.

이런 불일치가 최근 보이는 현상은 아니지만 움직임이 너무 크고 빠르다. 시장이 아무리 크게 반등해도 시장 붕괴의 충격을 따라가지 못하는 것도 문제다. 1987년 주식시장 폭락의 기억이 아직도 투자자들의 마음속에 생생할 텐데, 알고 보면 그해 주식시장은 상승장으로 마감한 바 있다. 2020년 기록적인 주가 회복도 최초의 폭락만큼 언론에서 다뤄지지 않았다.

시장이 해결 못 하면 “규제 나서야”

그렇다면 금융 교육의 패턴도 변해야 한다. 미디어 해석법만 줄기차게 가르칠 일이 아니라 실제 시장 지표와 미디어 보도를 비교 분석하는 과제를 통해 결과가 어떻게 다른지 체험하게 해야 한다. 정서 분석이나 행동 개선의 관점에서도 교육이 이뤄져야 한다. 이를테면 알람을 꺼두고 투자 실적 확인 횟수를 줄여 충동적 거래(reactionary trading)를 방지하도록 하는 것이다. 이러한 행동 개선만으로 단타 매매를 25% 줄일 수 있다고 한다. 장기 투자자라면 반드시 알아둬야 할 사항이다.

물론 패닉 상황을 교육으로만 극복하라고 하는 것은 무리다. 정책적 아이디어를 하나 제안한다면 분산 가중 공시 지수(Variance-Weighted Disclosure Index, 재무 보고에서 기업이 공개하는 정보의 온전성을 평가하는 방법)라는 것이 있다. 그러니까 당일 주가 하락이 주식 시장 역사에서 몇 번째에 해당하는지, 연초부터 당일까지 주가 상승률이 얼마인지 보여줘 객관성을 잃지 않도록 하는 것이다. 실제 독일에서 시도한 결과 시장 패닉을 8%P 줄이는 효과가 있었다고 한다.

정책 당국으로서는 실시간 데이터를 제공하고, 불안을 조장하는 장치들을 없애며, 플랫폼의 불만을 해결하는 일이 쉽지는 않을 것이다. 하지만 유럽연합(EU)은 다크 패턴(dark pattern, 사용자가 구매나 가입 등 의도치 않은 행동을 하게 만드는 기만적인 사용자 인터페이스)에 대한 단속을 통해, 업계의 자정능력이 모자라면 규제 당국이 개입해야 한다는 사실을 행동으로 보여준 바 있다.

다시 강조하지만 매체의 극단적인 보도 행태는 악의적인 것은 아니다. 심리학과 알고리즘, 주의 경제학(economics of attention, 인간의 주의를 희소한 상품으로 취급하는 경제 이론)에 기반하고 있을 뿐이다. 하지만 그것을 모두 인정한다 해도 유해성이 사라지지는 않는다.

원문의 저자는 안토니오 치콘(Antonio Ciccone) 만하임 대학교(University Of Mannheim) 교수 외 1명입니다. 영어 원문 기사는 Big news missing the big picture: Stock market performance in the news | CEPR에 게재돼 있습니다.