154조원 규모 치매 머니, 관련 제도 부재로 방치돼

입력

수정

길 잃은 '치매 머니' 불어난다 먼저 초고령 사회 진입한 日도 유사한 문제 겪어 日 정부·금융권, 나란히 문제 해결에 '총력'

'치매 머니(치매 환자나 의사결정 능력을 상실한 고령자가 보유한 개인 자산)'가 우리나라의 새로운 사회적 문제로 부상했다. 치매 신탁 제도 관련 논의가 공회전을 거듭하며 동결된 치매 머니가 유의미한 사용처를 찾아가지 못하고 있기 때문이다. 이에 시장에서는 일본, 미국 등 관련 제도·상품이 활성화된 국가의 선례를 적극 참고해 국내 치매 머니 운용 체계를 재정비해야 한다는 지적이 나온다.

'치매 머니' 갈 곳 잃어

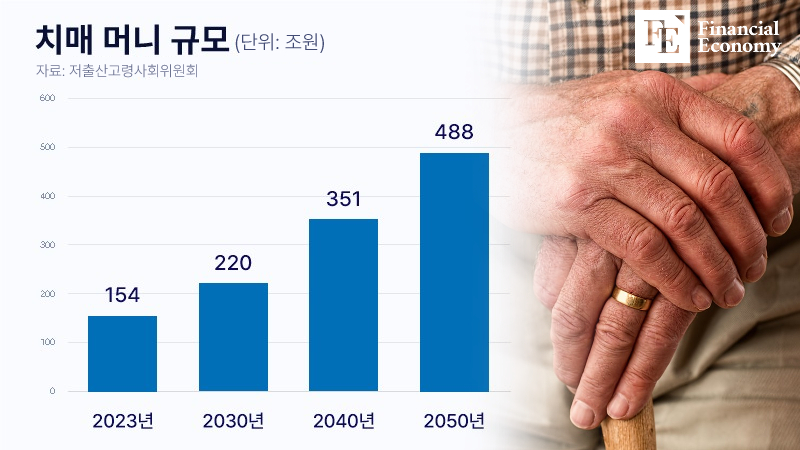

23일 금융권과 정부에 따르면 우리나라의 치매 머니는 매년 빠르게 불어나고 있다. 저출산고령사회위원회 조사 결과 2023년 기준 국내 65세 이상 치매 환자는 124만398명이었으며, 이 중 61.6%(76만4,689명)가 소득이나 재산을 갖고 있었다. 이들이 보유한 자산, 즉 치매 머니는 총 153조5,416억원에 달한다. 향후 치매 머니 규모는 2030년 220조원, 2040년 351조원, 2050년 488조원 등 꾸준히 확대될 것으로 전망된다.

의사 능력을 상실한 치매 환자들은 금융사기 피해에 연루될 위험이 크고, 본인이 보유한 자산을 자의로 운영할 수 없다. 동결된 이들의 자산을 올바르게 활용하지 못하면 막대한 사회적·경제적 손실이 발생할 수 있다는 의미다. 금융권에 이들의 수요를 겨냥한 일부 신탁 상품이 존재하지만, 이는 사실상 유명무실한 수준이다. 일례로 하나은행이 내놓은 ‘100년 안심신탁’, ‘100세 신탁’ 등 상품은 고객이 직접 설계해 위탁하고 관리하는 방식이라 치매와 같은 의사 능력 상실자를 보호하는 데 한계가 있다.

신탁법상 소극재산(채무, 세금 등)이 수탁 대상에서 제외돼 있다는 점도 문제다. 치매 환자의 종합적인 자산 설계에 제약이 걸리기 때문이다. 이와 관련해 한 금융권 관계자는 "부동산·예금 외에도 부채, 세금, 생활비, 병원비 등 다양한 지출까지 관리할 수 있어야 실질적인 ‘치매 신탁’이 될 수 있다"며 "시중은행이 내놓는 신탁 상품들은 아직 한계가 뚜렷하다"고 설명했다.

금융위원회는 관련 문제를 해결하기 위해 지난 2020년 ‘고령친화 금융환경 조성 방안’을 발표하고 △치매 특화 신탁사 설립 △소극재산 수탁 허용 △후견 제도와 연계한 치매 신탁 활성화 등 제도 개선 청사진을 제시했으나, 이 중 실제로 도입된 제도는 하나도 없다. 금융위 관계자는 “당시에는 정책적 관심이 있었지만 이후 코로나19 팬데믹과 다른 우선 과제에 밀려 본격적인 추진은 이뤄지지 않았다”며 “이제라도 다시 검토할 계획”이라고 밝혔다.

日 정부의 치매 머니 대응책

우리나라보다 먼저 초고령사회에 진입한 일본 역시 유사한 문제를 겪고 있다. 일본 후생노동성에 따르면 2022년 기준 일본의 치매 노인은 443만 명, 치매 전 단계인 경도인지장애(MCI) 노인은 559만 명으로 추산된다. 전체 고령자 3.6명 중 1명이 치매 또는 그 예비군이라고 할 수 있는 셈이다. 후생노동성은 2040년이 되면 치매·MCI를 겪는 노인 인구가 1,200만 명으로 늘어나고, 그 비율도 고령자 3.3명 중 1명이 될 것으로 예상했다.

치매 환자가 증가함에 따라 불어난 치매 머니는 일본 사회에 막대한 악영향을 미치고 있다. 일본 미쓰이스미토모신탁은행에 따르면 일본 치매 고령자가 보유한 자산은 2020년 기준 약 252조 엔(약2,400조원)이었으며 2030년에는 314조 엔(약 3,000조원), 2040년에는 345조 엔(약 3,300조원)까지 증가할 것으로 전망된다. 이는 2040년 추정 전체 가계 자산의 12.1%에 해당하는 규모다.

일본 정부는 치매 머니 운용을 위해 후견·신탁 제도를 적극적으로 개선하고 있다. 법원 또는 치매 당사자(판단 능력 저하 전)가 후견인을 지정하고, 이 후견인이 재산 관리, 신변 돌봄, 계약 등을 지원할 수 있도록 하는 '성년후견제도'를 도입한 것이 대표적인 예다. 노인이 판단 능력 저하 전 가족에게 재산을 위탁하고 수탁자가 이를 전용 계좌에서 관리하도록 하는 '가족 신탁 제도'도 시행 중이다.

은행권·산업계도 수요 흡수 나서

일본 은행권도 문제 해결에 힘을 쏟고 있다. 미쓰비시UFJ신탁은행은 2019년 3월부터 ‘대리출금기능 신탁(쓰카에 안심)’ 상품을 판매 중이다. 해당 상품을 이용하면 가족과 변호사가 사전 지정한 대리인이 계약자에게 필요한 자금을 찾을 수 있게 된다. 대리인이 신탁 자금을 이용하면 다른 가족에게 해당 사실이 통지된다.

미즈호은행이 판매하는 ‘치매서포트 신탁’은 계약자가 치매 진단을 받았을 때 효력이 발생한다. 상품 효력이 발생하면 계약자에 대한 단독 신탁 자금 지급이 제한되며, 계약자가 미리 지정한 생활비가 정기적으로 계좌에 이체된다. 스미토모은행은 점포에서 고령 예금자에게 ‘대리인 지정 절차’를 제안하고 있다. 이는 장래에 인지 능력이 떨어지고 간병이 필요해질 때를 대비해 예금자 본인이 미리 대리인을 지정하는 절차다. 지정된 대리인은 예금자 본인을 대신해 창구에서 자금을 찾을 수 있다.

미국에서는 기술 기업들이 관련 수요를 흡수하는 추세다. 미국 메릴랜드주 베데스다에 본사를 둔 핀테크 회사 ‘에버세이프(Eversafe)'는 노인들의 금융 거래를 모니터링하는 서비스를 제공한다. 인공지능(AI)을 이용해 고객의 금융 생활 패턴을 파악하고 △지출 항목 변경 △비정상적 투자 △승인되지 않은 계좌 개설 등 이상 거래를 감지하면 보호자에게 즉각 알림을 보내는 식이다. 이 외에도 노년층의 집으로 날아오는 고지서를 관리하는 ‘실버빌즈(Silverbills)', 노인의 카드 지출 유형과 금액을 관리하는 ‘트루 링크 파이낸셜(True Link Financial)' 등 서비스가 시장에서 두각을 드러내고 있다.