은행

3월 말 기준 연체율 8% 육박, 새마을금고 건전성 '비상'행안부, 손실 보더라도 부실채권 매각해 연체율 낮춰라애초 부실 키운 건 행안부, 근본 문제 방치로 사태 악화 건전성에 비상이 걸린 새마을금고에 행정안전부가 부실채권 매각과 관련해 특별 지시를 전달한 것으로 알려졌다. 지난해 6월 새마을금고 뱅크런(대규모 예금 인출) 사태 당시 정부가 나서 위기를 봉합했음에도 최근 연체율이 다시 치솟자 황급히 진화에 나선 것으로 풀이된다. 다만 일각에서는 그동안 근본적인 문제를 방치한 채 사태를 악화시킨 행안부가 늑장 대응을 하고 있다는 지적이 나온다.

Read More

은행권 자영업자 연체율, 11년 3개월 만에 최고 수준 기록고금리·고물가에 제때 빚 못갚는 영세 자영업자들 증가자영업자 폐업률도 10.0%, 부동산 PF보다 더 큰 우려 올해 1분기 말 기준 은행권 개인사업자(자영업자) 대출 연체율이 11여년 만에 최고 수준(분기말 기준)으로 뛰어오른 것으로 나타났다. 고금리·고물가에 따른 경기 부진에 빚을 제때 갚지 못하는 영세 자영업자들이 크게 늘어나면서다. 특히 저축은행 등 2금융권이 건전성 관리 등을 이유로 여신 규모를 줄이면서 저신용 자영업자들이 대안을 모색하기도 쉽지 않은 상황이다.

Read More

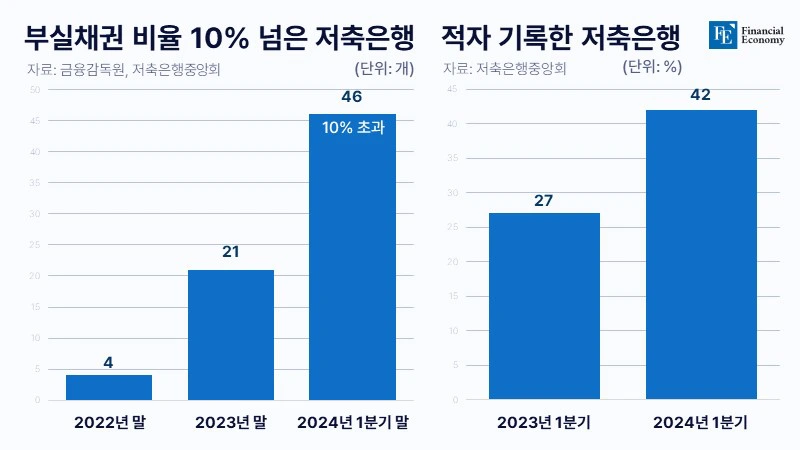

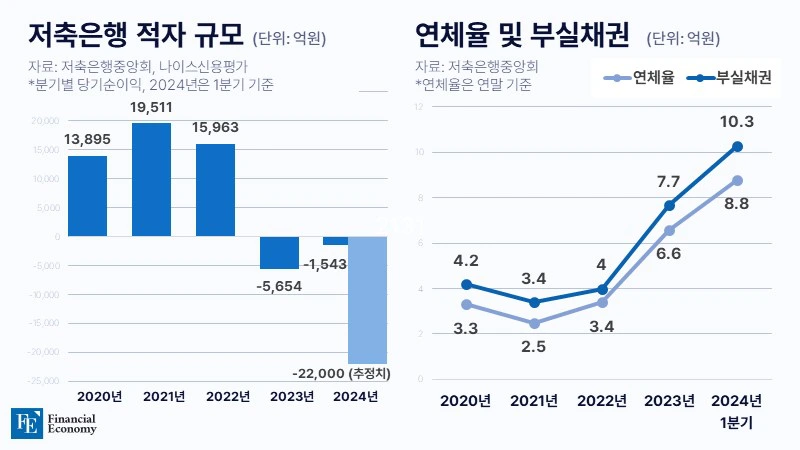

고정이하여신 비율 10% 초과 46개·20% 초과 10개, 저축은행 이대로 무너지나연체율도 1년 새 3.14%p 상승, "새마을금고 '뱅크런 사태' 재현될 수도"

Read More

일반은행 신용카드 대출금 연체율, 10년 來 최고벼랑 끝 다중채무자들, 문턱 낮은 카드 대출로 몰려현대카드, 대출 증가에도 연체율 최저 '리스크 대비' 덕 카드사 연체율이 치솟고 있는 가운데 현금 서비스와 카드론 등 카드 대출 연체율도 10년 만에 최고치를 기록한 것으로 나타났다. 1·2금융권의 대출 문턱이 높아지면서 신용 점수가 낮은 취약 차주들이 급전 창구인 카드 대출에 몰렸지만 이마저도 갚지 못한 여파로 분석된다. 고물가·고금리·경기침체 삼중고로 갈 곳 잃은 중저신용자들의 불황형 대출이 늘고 있는 가운데, 카드사들은 건전성 개선을 위해 고삐를 더욱 조이고 있다.

Read More

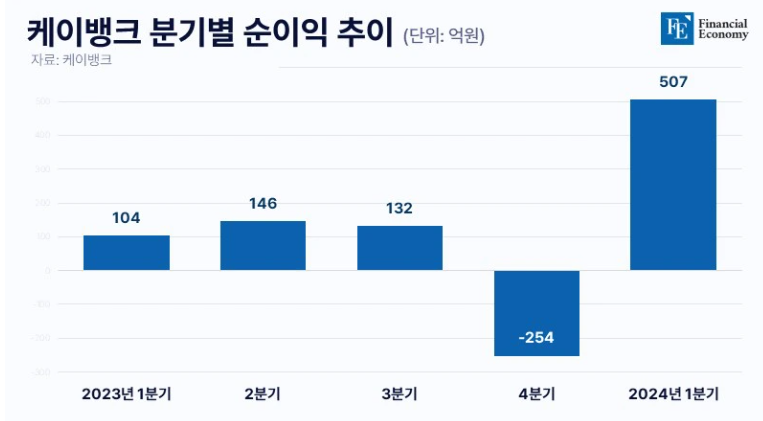

전년 동기 대비 순이익 5배 증가, 케이뱅크 외형성장 가시화케이뱅크 IPO 염원 이루나, "실적 좋은 데다 IPO 시장도 상승기"우리은행은 '후일 찾기', "사실상 케이뱅크 상장 성공 전제로 둔 듯" 케이뱅크가 올 1분기 최대 실적을 기록했다. 금리 및 상품 혜택 강화, 안전자산 중심의 포트폴리오 강화 등으로 경쟁력을 높인 결과다. 이에 일각에선 1분기 실적이 케이뱅크의 IPO(기업공개) 도전에 분수령이 될 수 있다는 전망도 나온다. 우리은행이 케이뱅크 상장 성공을 전제로 인터넷은행 '갈아타기'를 타진하는 가운데 케이뱅크의 IPO 염원이 이뤄질 수 있을지 관심이 쏠린다.

Read More

기존 시중은행과 경쟁 위해선 자본 확충 선행돼야DGB 자본여력으로는 한계, 유증 통해 7천억원 수혈업계 "삼성이 증자 참여해도 큰 도움은 안 될 것" DGB대구은행이 시중은행 전환 인가를 받으면서 '전국구' 기업대출 경쟁에 도전장을 던졌지만, 업계는 대구은행이 시중은행과 맞붙기 위해서는 조달 경쟁력을 먼저 갖춰야 할 것으로 보고 있다. 최근 대출 경쟁이 심화하고 있어 금리 경쟁이 불가피할 것으로 예상되기 때문이다. 하지만 최대주주인 DGB금융의 현재 보통주자본(CET1) 비율과 이중레버리지비율을 고려할 때 출자를 대폭 늘릴 수 있는 처지가 아닌 만큼 단기간 내 경쟁력을 확보하긴 어려울 것으로 보인다.

Read More

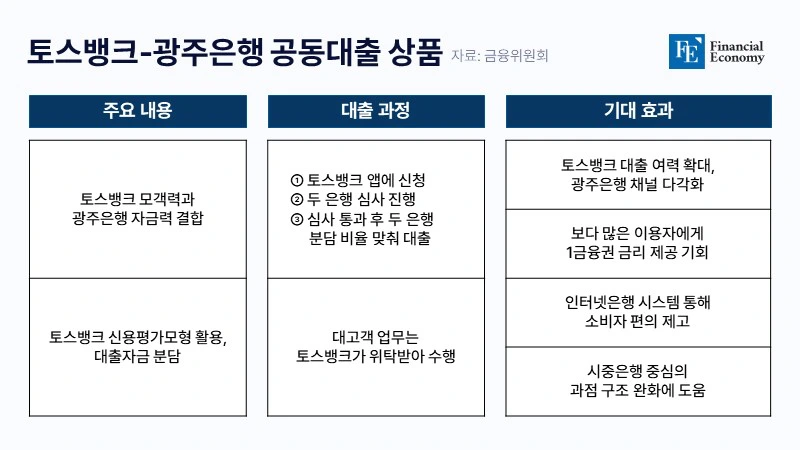

7번째 시중은행 인가, 32년 만에 새 시중은행 탄생금융위, 은행권 경쟁 촉진해 독과점 개선효과 기대인터넷銀·지방銀 장점 결합, 중금리 대출시장 공략 대구·경북권을 거점으로 하는 지방은행인 DGB대구은행이 '전국구'를 영업 단위로 하는 시중은행으로 전환한다. 1992년 평화은행 인가 이후 32년 만에 새로운 시중은행의 출범이자 신한·우리·하나·한국씨티·KB국민·SC제일은행에 이은 7번째 시중은행이다. 지난해부터 금융당국은 은행권의 독과점 체제를 개선하기 위해 신규 은행 인가를 추진해 왔다. 대구은행이 중금리 대출 시장을 타깃으로 하는 만큼 신용 리스크 관리가 과제가 될 것으로 전망된다.

Read More