은행

케이뱅크 분기 당기순이익 전년비 4.88배 급증, 대환대출 인프라 강화 영향올 초 IPO 재추진 공식화한 케이뱅크, 체급 올리며 'IPO 호재' 현실화하나카카오뱅크도 '문전성시', 시중은행 대비 낮은 대출 금리가 흥행 주도 인터넷전문은행 케이뱅크가 분기 기준 역대 최대 실적을 달성했다. 카카오뱅크 역시 같은 기간 분기 기준 역대 최대 실적을 기록하는 등 인터넷은행 전반이 실적 호조세를 나타내는 모양새다. 지난해 금융당국이 금융소비자의 이자비용 절감을 위해 대환대출 인프라를 구축한 것이 인터넷은행에 긍정적으로 작용한 결과로 풀이된다.

Read More

3대 지방금융지주 CET1 비율, JB·BNK·DGB 순시중은행 전환 앞둔 DGB의 CET1 비율 가장 낮아KB금융 13.4%로 업계 최고 "견고한 이익 체력 덕분" 보통주자본(CET1) 비율 관리 역량에 따라 3대 지방금융지주의 주주환원정책 운신 폭이 갈릴 것으로 전망된다. CET1 비율은 주주환원책 기준으로 삼는 자본건전성 지표로 금융당국의 규제 비율은 7%지만, 권고치는 12~13% 수준이다. 3대 지방금융지주 중에선 DGB금융이 11%대로 가장 낮아 주주환원 관련 적극성도 상대적으로 떨어질 수밖에 없다는 분석이 나온다.

Read More

PF 충당금에 '직격타', DGB금융 올 1분기 순이익 29.33% 감소 전망정상화 방안으로 '인센티브' 내건 금융당국, 정작 은행권은 "인수 압박 아니냐"

Read More

한국금융연구원, '취약기업 상환능력 분석' 발표기업 채무 1,900조원, 양은 늘어나고 '질'은 떨어지고체감경기도 양극화, 수출기업 업황은 '개선' 내수는 '악화' 기업들이 금융기관에서 받은 대출액이 1,900조원에 육박하는 가운데 상환 능력이 부족한 취약기업의 차입금 비중이 2008년 글로벌 금융위기 당시 수준만큼이나 높아진 것으로 나타났다. 고금리 여파의 직격타를 정면으로 맞은 기업들의 연체율도 가파르게 증가하면서 위기감이 고조되는 와중에, 고물가 장기화에 따른 민간소비 부진과 경기 침체까지 겹치며 기업들의 체감경기 양극화도 심화하는 모습이다.

Read More

'비은행 포트폴리오' 확대 위해 보험사 인수 참여올해 증권업 진출도 병행, 은행 의존도 개선 총력매각가 2조원 전망에 "오버페이는 하지 않을 것" 비은행 포트폴리오 확장에 주력하고 있는 우리금융그룹이 자산 기준 국내 손해보험(손보) 업계 7위인 롯데손해보험 인수전에 뛰어들었다. 최근 우리금융은 5대 금융그룹 중 유일하게 계열사 중 보험사와 증권사가 없어 올해 인수합병(M&A)을 통해 해당 업종 진출을 모색하고 있다. 현재 복수의 글로벌 사모펀드(PEF)들이 경쟁자로 참여한 가운데, 최대주주인 JKL파트너스는 롯데손보의 몸값으로 최소 2조원대를 희망하는 것으로 알려졌다.

Read More

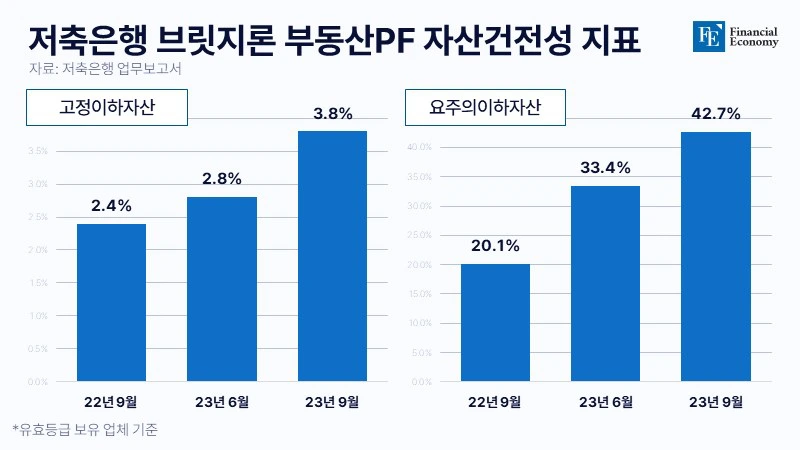

금융권에 PF 정상화 역할 부여한 금융당국, "자금 투입 동참해달라"금융권은 난색, "브릿지론 사업장 본PF 전환율 5% 미만 수준"

Read More

대구은행, 불법증권계좌 1,661개 개설 건 제재 '업무 정지 3개월'우려했던 CEO제재는 피해, 지연됐던 시중은행 전환 절차 탄력 받을 전망금감원이 법 개정 지연하면서까지 CEO 제재 피한 것 아니냐는 지적도주가 부양 및 시장 신뢰 회복 등은 풀어내야 할 과제 금융위원회(위원장 김주현)가 지난해 불법 증권계좌 개설 금융사고가 적발된 대구은행(은행장 황병우)에 대한 중징계를 확정했다. 금융위는 17일 제7차 정례회의에서 대구은행과 소속 직원에 대한 제재 조치를 최종 의결했다. '금융실명법'과 '은행법', '금융소비자보호법' 위반을 근거로 은행예금 연계 증권계좌 개설 업무 정지 3개월과 과태료 20억원을 부과했다. 이어 직원 177명에게는 ▲감봉 3개월 25명 ▲견책 93명 ▲주의 59명 등 신분 제재를 부과했다.

Read More

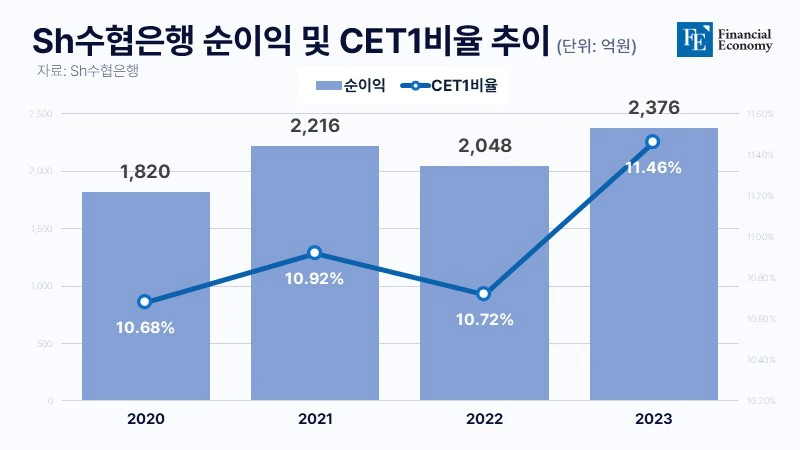

금융지주사 전환 본격화한 Sh수협은행, 내부등급법으로 반전 꾀하나"M&A 단추도 못 끼웠는데", 내부등급법 도입까지 최소 '2년' 걸린다?

Read More

PF 대출채권 중 NPL 가장 높은 OK저축은행, 업계서도 우려 쏟아져"손실흡수 능력 갖췄다"지만, 경기 불황에 금융당국 압박 등 부담 '여전'대부업 철수에 저축은행 부진까지, OK금융그룹 이대로 괜찮나 자산 규모 2위인 OK저축은행도 부동산 프로젝트파이낸싱(PF) 부실 여파를 피해 가지 못할 전망이다. 부동산 PF 대출채권 중 고정이하여신(NPL)이 상위 5개 저축은행 통틀어 가장 높은 수준을 나타냈기 때문이다. OK저축은행은 "충분한 손실흡수 능력을 갖춘 상태"라며 불안을 잠재우는 중이지만, 시장의 우려 섞인 시선은 당분간 떨쳐내기 어려울 것으로 보인다.

Read More