[딥파이낸셜] 간소화의 그림자, 유럽 디지털 시장의 잠김 효과

[딥파이낸셜] 간소화의 그림자, 유럽 디지털 시장의 잠김 효과

입력

수정

늘어난 클라우드 지출, 굳어진 시장 점유 구조 규제 유예의 시간차, 빅테크에 유리한 속도 격차 교육·에드테크에서 드러나는 전환 비용의 벽

본 기사는 스위스 인공지능연구소(SIAI)의 SIAI Business Review 시리즈 기고문을 한국 시장 상황에 맞춰 재구성한 글입니다. 본 시리즈는 최신 기술·경제·정책 이슈에 대해 연구자의 시각을 담아, 일반 독자들에게도 이해하기 쉽게 전달하는 것을 목표로 합니다. 기사에 담긴 견해는 집필자의 개인적 의견이며, SIAI 또는 그 소속 기관의 공식 입장과 일치하지 않을 수 있습니다.

유럽연합(EU)이 디지털 옴니버스 규제(Digital Omnibus Regulation)를 추진하고 있다. 중복 규제를 정리해 기업의 준수 부담을 낮추고, 디지털 산업 전반의 혁신 속도를 끌어올리겠다는 구상이다. EU 집행위원회(European Commission)는 이를 통해 수십억 유로 규모의 행정 비용을 절감할 수 있을 것으로 기대한다.

그러나 현재 시장 조건은 이미 한쪽으로 기울어 있다. 유럽의 디지털 시장은 데이터·인프라·전환 비용을 축으로 소수 글로벌 기업에 유리한 구조가 고착된 상태다. 이런 환경에서 추진되는 ‘간소화’는 경쟁의 문턱을 낮추기보다 기존 사업자의 우위를 더 빠르게 넓히는 방향으로 작동할 가능성이 크다. 규제가 줄어들수록 준비된 기업과 그렇지 못한 기업 간 격차도 함께 벌어질 수 있다.

이 변화는 교육과 에드테크(edtech·교육기술, 교육에 디지털 기술을 적용한 서비스·플랫폼) 시장에서 가장 먼저 드러날 공산이 크다. 공공 조달 비중이 높고, 데이터 접근성과 표준 문제가 경쟁력을 좌우하는 분야이기 때문이다. 단기적 편의만을 기준으로 한 규제 완화는 선택지를 넓히기보다 오히려 좁힐 위험이 있다. 규제를 덜어내는 것 이상으로 중요한 것은 새로운 사업자가 진입하고 기존 이용자가 이동할 수 있는 구조를 함께 설계하는 일이다.

늘어나는 클라우드 지출, 더 굳어진 시장 구조

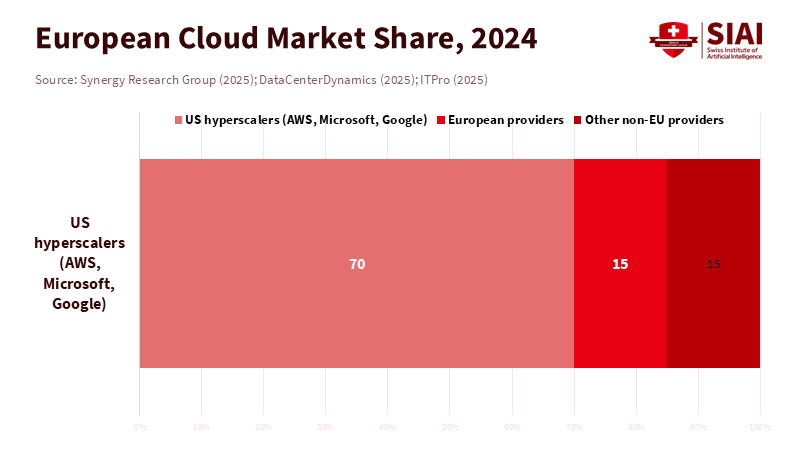

이 같은 문제의식은 클라우드 시장에서 먼저 확인된다. 유럽의 디지털 시장이 구조적으로 닫힌 흐름을 보여서다. 2024년 유럽의 클라우드 서비스 지출은 610억 유로(약 92조원)에 달했다. 시장 규모는 빠르게 확대됐지만, 유럽 현지 클라우드 사업자의 점유율은 약 15%에 머물렀다. 지출이 늘어나는 동안 이 비중은 거의 변하지 않았다. 반면 미국 빅테크 3곳은 시장의 대부분을 차지하며 지배력을 이어갔다.

이 흐름은 가격 경쟁만으로 설명되기 어렵다. 데이터가 쌓일수록 서비스 이전이 까다로워지는 데이터 중력, 특정 기술과 운영 환경에 묶이는 인프라 종속, 계약과 시스템 변경에 따른 높은 전환 비용이 동시에 작동하고 있기 때문이다. 이런 구조에서는 규제 부담이 완화될수록 준비된 사업자의 확장 속도가 더 빨라진다. 결국 간소화는 경쟁의 폭을 넓히기보다, 기존 강자의 우위를 고정시키는 방향으로 이어질 가능성이 커지고 있다.

주: 미국계 하이퍼스케일러가 유럽 클라우드 시장의 약 70%(핑크)를 차지한 반면, 유럽 사업자 비중은 15%(중간빨강) 수준에 머물러 있다. 매출 성장에도 불구하고 전환권·규제 구조가 시장 집중을 고착화하고 있음을 시사한다.

디지털 옴니버스의 관건, 적용 시점

이처럼 잠긴 시장 구조 위에서 디지털 옴니버스 규제의 설계는 결정적 변수가 됐다. 쟁점은 규제의 방향이 아니라 적용 시점이다. EU 집행위원회는 2025년 11월 19일 두 개의 옴니버스 법안을 채택했다. 하나는 인공지능법(AI Act) 이행을 다루고, 다른 하나는 데이터·플랫폼·프라이버시를 포괄하는 기존 디지털 규제 체계를 정리하는 내용으로 구성됐다. 이와 함께 ‘고위험(high-risk)’ AI에 대한 엄격한 규제 적용을 2027년 말로 늦추는 일정도 제시됐다. 준비 기간을 고려한 조치라는 설명이 뒤따랐다.

그러나 집중도가 높은 시장에서 이런 유예는 동일하게 작동하기 어렵다. 법무 인력과 컴퓨팅 자원을 갖춘 대기업은 규제 공백 기간 동안 제품 출시와 시장 확장을 이어간다. 반면 중소기업과 신생 기업은 불확실성을 안고 진입 시점을 늦추게 된다. 적용 시점이 어긋날수록 경쟁의 기울기도 커진다. 타이밍을 조정한 간소화가 출발선을 맞추지 못하면, 정책 효과는 혁신 확산보다 시장 쏠림으로 이어질 가능성이 높아진다.

교육과 에드테크로 먼저 번지는 영향

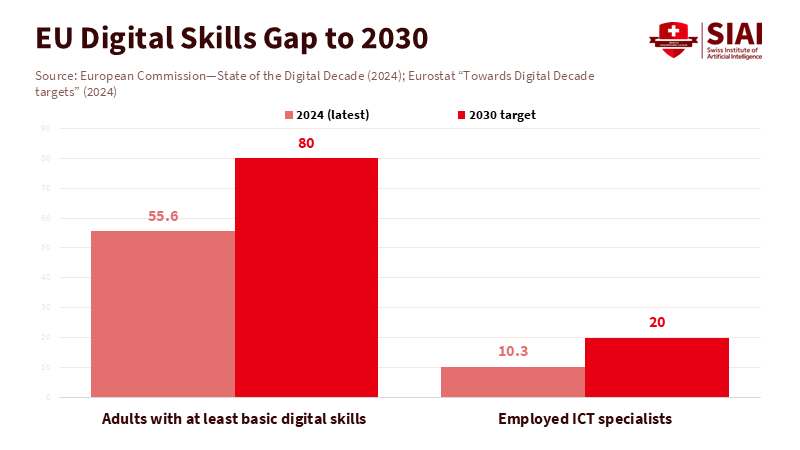

이 구조적 문제는 교육 분야에서 가장 먼저 드러난다. 공공 조달 구조와 디지털 역량의 한계가 동시에 작용하기 때문이다. 유럽 인구 중 기본적인 디지털 역량을 갖춘 비율은 55.6%에 불과하다. 2030년 목표치인 80%에는 크게 못 미친다. 이런 상황에서 학교와 대학은 빠른 도입을 위해 통합형 디지털 플랫폼을 선택하게 된다. 신원 관리, 학습 분석, 저장, 감독 기능을 한 번에 제공하는 방식이다.

문제는 시간이 지나면서 나타난다. 초기에는 편리하지만, 데이터가 쌓이고 시스템이 맞물릴수록 다른 공급자로 옮기기 어려워진다. 이 과정에서 소규모 에드테크 기업은 시장에 접근하기조차 힘들어진다. 디지털 옴니버스가 전환 권리, 데이터 이동성, 개방형 조달 기준 없이 시행될 경우, 교육 시장의 선택지는 더 좁아질 수밖에 없다.

주: 기초 디지털 역량 보유 성인과 ICT 전문인력 모두 현재 수준이 2030년 목표에 크게 못 미친다. 기술 수요 확대 속도에 비해 인력 양성이 뒤처져 구조적

격차가 지속되고 있음을 보여준다.

간소화의 조건, 경쟁을 여는 설계

이제 질문은 분명해진다. 디지털 옴니버스의 성패는 규제를 얼마나 줄이느냐가 아니라, 무엇을 함께 묶어 두느냐에 달려 있다. 공공 교육 기관이 도입하는 디지털 플랫폼에는 명확한 조건이 필요하다. 모든 사용자 데이터는 정기적으로 공개된 표준 포맷으로 제공돼야 하고, 개방형 응용프로그램 인터페이스(API)를 통해 외부 서비스와 연동될 수 있어야 하며, 일정 기간 안에 다른 공급자로 옮길 수 있는 전환 구조가 계약에 포함돼야 한다.

이는 디지털 시장법(Digital Markets Act)이 요구하는 경쟁 유지 원칙과도 맞닿아 있다. 공공 조달이 시장 접근의 관문이 되는 만큼, 계약 단계에서 경쟁 조건을 분명히 하는 작업이 중요해졌다. 시장 환경은 이미 경고 신호를 보내고 있다. 유럽의 에드테크 투자는 2023년 약 12억 달러(약 1조6,000억원)에서 2024년 약 8억3,900만 달러(약 1조1,000억원)로 줄어들었다.

자금 흐름이 위축된 상황에서 규제 간소화만으로 산업을 떠받치기는 어렵다. 간소화는 경쟁을 여는 장치와 함께 작동할 때 비로소 의미를 갖는다. 그렇지 않다면 옴니버스는 혁신의 촉매가 아니라, 시장 집중을 고정하는 틀로 굳어질 가능성이 커진다.

본 연구 기사의 원문은 The Omnibus Isn’t Neutral: Why Europe’s Shortcut to “Simplification” Could Lock In Big Tech—and How Others Should Respond을 참고해 주시기 바랍니다. 본 기사의 저작권은 스위스 인공지능연구소(SIAI)에 있습니다.