[딥파이낸셜] 유럽 안전자산 미완성, 설계가 남긴 0.5%포인트(50bp) 비용

[딥파이낸셜] 유럽 안전자산 미완성, 설계가 남긴 0.5%포인트(50bp) 비용

입력

수정

AAA 등급, 스왑 기준으로 거래되는 EU 채권 구조적 한계 지수 편입・파생상품 부재가 만든 50bp 프리미엄 영구 발행과 자체 재원이 완성할 유럽형 안전자산

본 기사는 스위스 인공지능연구소(SIAI)의 SIAI Business Review 시리즈 기고문을 한국 시장 상황에 맞춰 재구성한 글입니다. 본 시리즈는 최신 기술·경제·정책 이슈에 대해 연구자의 시각을 담아, 일반 독자들에게도 이해하기 쉽게 전달하는 것을 목표로 합니다. 기사에 담긴 견해는 집필자의 개인적 의견이며, SIAI 또는 그 소속 기관의 공식 입장과 일치하지 않을 수 있습니다.

유럽연합(EU)은 이미 대규모 공동채권 발행 체제로 들어섰다. 2025년 중반 기준 유럽연합 집행위원회(European Commission)의 EU 채권 잔액은 6,616억 유로(약 992조원)에 달했고, 통합 자금조달 계획에 따라 2026년 말에는 1조 유로(약 1,500조원)를 넘어설 것으로 예상된다. 발행 규모와 속도만 놓고 보면 주요 주권국과 비교해도 뒤처지지 않는다.

하지만 시장의 가격은 다른 신호를 보낸다. 5년물 EU 채권 금리는 독일 국채(Bund)보다 평균 약 50bp(베이시스포인트·금리 0.01%포인트) 높은 수준에서 형성돼 왔다. 이는 일시적 변동이 아닌, 최근 수년간 반복돼 나타났다. 재정 건전성이나 상환 능력에 대한 의심이 원인은 아니다. EU 채권은 최고 신용등급을 유지해왔고, 금융 불안 국면에서도 핵심 안전자산과 유사한 가격 움직임을 보여왔다.

문제는 설계다. 유럽은 공동채권을 발행하면서도 이를 완전한 주권 채권으로 제도화하지 않았다. 그 선택의 결과가 지금의 금리 프리미엄으로 이어지고 있다. 이 구조적 비용이 왜 발생하는지, 그리고 어떻게 줄일 수 있는지가 이후 논의의 출발점이다.

AAA 등급에도 주권 대우 받지 못하는 EU 채권

유럽은 이미 발행 규모와 속도 면에서 안전자산의 기본 조건을 갖췄다. 그럼에도 EU 채권의 가격은 주권 채권처럼 형성되지 않고 있다. EU 채권은 최고 신용등급인 AAA를 유지하고 있고, 금융 불안 국면에서는 독일 국채와 유사한 흐름을 보여왔다. 그러나 실제 거래에서는 주권 수익률 곡선이 아닌 스왑 금리를 기준으로 가격이 매겨진다. 이 때문에 시장에서는 여전히 기관채나 초국가기구 채권과 비슷한 범주로 분류된다.

유럽중앙은행(European Central Bank, ECB)은 이 차이의 원인을 구조에서 찾는다. EU 채권이 주요 채권 지수에서 ‘초국가기구(supranational)’ 범주로 분류돼 자동 수요가 제한되고, 이를 기초로 한 선물·스왑 등 파생상품이 부족해 유동성과 가격 발견 기능이 충분히 작동하지 않는다는 분석이다.

실제로 2022년 이후 5년물 EU 채권의 독일 국채 대비 평균 스프레드는 약 50bp(0.5%포인트) 수준으로 유지돼 왔다. 이는 신용 위험보다 제도와 분류 방식에서 발생한 비용에 가깝다. EU 채권이 안전자산으로 기능하고 있음에도, 제도적 지위는 아직 그 속도를 따라가지 못하고 있다.

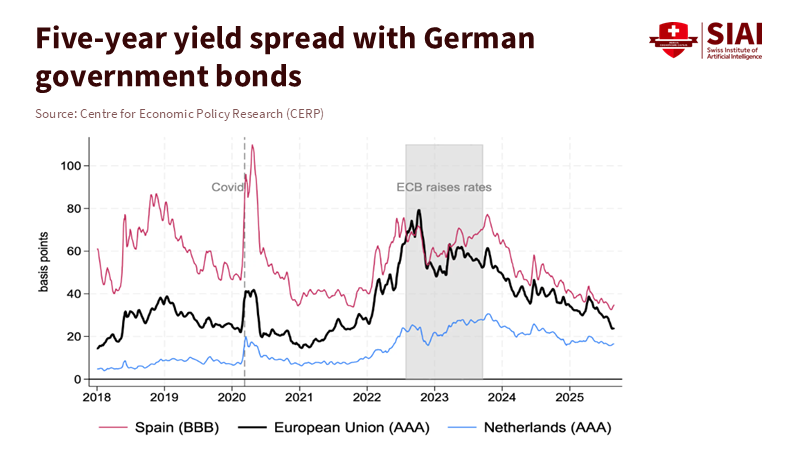

주: EU 공동채(AAA)는 네덜란드(AAA)와 스페인(BBB) 국채 사이의 구조적 스프레드를 유지해 왔으며, 코로나 위기와 ECB 금리 인상 국면에서도

안전자산 프리미엄이 지속됐다.

지수 편입과 시장 구조가 만든 구조적 격차

이 비용은 시장의 평가에서 생긴 것이 아니다. 구조에서 발생했다. 글로벌 대형 투자자 상당수는 국채 지수를 기준으로 자산을 운용한다. 해당 지수에 포함되지 않으면 매수 여력은 자동으로 줄어든다. 개별 판단의 문제가 아니라 규칙에 따른 결과다. 한 연구에 따르면, 현행 지수 분류 체계하에서 EU 채권의 지수 기반 수요는 유사한 주권 채권보다 80% 이상 낮은 것으로 추정됐다. 발행 규모와 신용등급이 같아도 출발선이 다르게 설정돼 있다.

이 차이는 제도가 보내는 신호에서 비롯됐다. 모건스탠리캐피털인터내셔널(Morgan Stanley Capital International, MSCI)와 인터컨티넨털익스체인지(Intercontinental Exchange, ICE) 등 주요 지수 제공업체는 EU 채권의 영구 발행 여부가 불분명하고, 장기 유동성이 충분히 축적되지 않았다는 점을 이유로 주권 지위 부여를 미뤄왔다.

그 여파는 곧바로 시장에 반영됐다. 2024~2025년 일부 지수 결정 직후 EU 채권 가격은 약세를 보였고, 금리 스프레드는 다시 확대됐다. 이는 시장이 ‘라벨을 보지 않는다’는 주장과 달리, 지수 편입 여부와 거래 구조가 실제 수요와 금리를 좌우하고 있음을 보여준다. 결국 안전자산의 조건은 제도에 대한 확신이다.

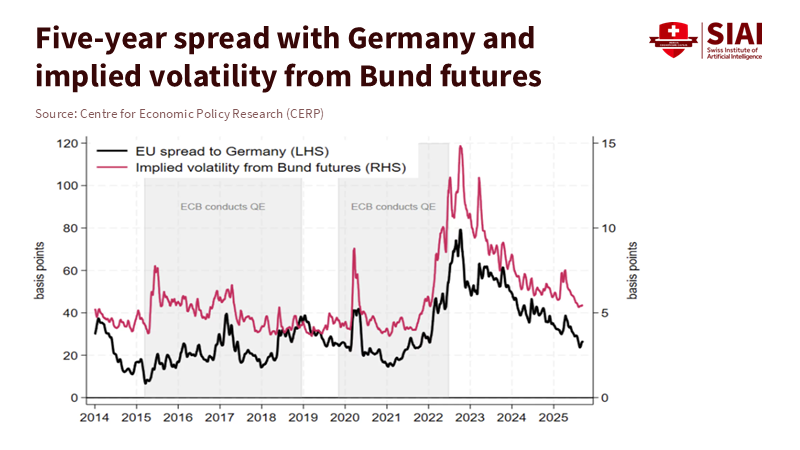

주: EU 공동채의 독일 대비 스프레드는 분트 선물 내재변동성과 함께 움직이며, ECB의 양적완화(QE) 국면에서는 변동성과 스프레드가 동시에

완화되는 흐름이 나타난다.

영구 발행과 파생상품이 빠진 안전자산

이 격차를 줄이려면 발행의 성격부터 바꿔야 한다. 한시적 프로그램으로는 시장의 신뢰를 쌓기 어렵다. 현재 회복기금 기반의 법적 틀은 2026년 이후 EU 채권의 순발행 종료를 전제로 설계돼 있다. 발행이 언제 끝나는지가 이미 정해진 구조다. 시장과 지수위원회는 이 ‘종료 시점’을 명확히 인식하고 있으며, 이는 가격 결정에 그대로 반영되고 있다.

유럽중앙은행은 이 한계를 세 가지 공백으로 정리했다.제한된 지수 참여, 주권 수익률 곡선이 아닌 스왑 기준 가격 형성, 그리고 EU 채권을 기초로 한 선물·스왑 등 파생상품의 부재다. 독일 국채처럼 손쉽게 헤지할 수 없는 자산에 대해 투자자가 추가 프리미엄을 요구하는 것은 자연스러운 결과다. 이 조건이 유지되는 한 스프레드는 쉽게 좁혀지지 않는다.

해결책은 비교적 분명하다. EU 차원의 영구 발행을 법적으로 명문화하고, 만기별 기준 수익률 곡선을 제시해야 한다. 동시에 EU 채권 선물, 금리스왑, 레포 시장을 함께 구축해 헤지와 유동성 관리가 가능하도록 해야 한다. 집행위원회, 유럽안정메커니즘(European Stability Mechanism, ESM), 유럽금융안정기구(European Financial Stability Facility, EFSF), 일부 유럽투자은행(European Investment Bank, EIB) 발행을 통합 관리하는 ‘유럽 부채청(European Debt Agency)’ 설립도 같은 맥락이다. 구조를 바꾸지 않으면 금리는 내려가지 않는다. 그리고 시장은 다음 단계로 상환의 안정성을 묻게 된다.

자체 재원이 여는 유럽 예산의 여지

마지막 관건은 상환 구조다. 시장은 언제나 ‘누가, 어떤 방식으로 갚는가’를 먼저 본다. 유럽은 이미 개인 소득세와 직접 연결되지 않은 자체 재원(own resources)을 운용하고 있다. 플라스틱 부담금이 대표적이며, 배출권거래제(Emissions Trading System, ETS) 수입도 주요 재원으로 활용되고 있다. 여기에 향후 탄소국경조정제도(Carbon Border Adjustment Mechanism, CBAM) 수입 일부와 글로벌 조세 개혁에 따른 다국적 기업 이익 배분(Pillar One)까지 포함될 예정이다. 이 재원들은 연간 수십억 유로 규모로, 국가 조세 체계에 비하면 크지 않지만 EU 채권 상환의 예측 가능성과 안정성을 높이기에는 충분하다.

이 설계가 비용을 낮춘다는 점은 이미 확인됐다. EU가 2023~2025년 통합 자금조달 전략을 강화하고 발행 규모와 일정을 명확히 제시하자, EU 채권 스프레드는 2023년 중반 고점을 지나 점진적으로 낮아졌다. 발행의 지속성과 상환 구조에 대한 신호가 시장에 전달되면서 요구 금리도 조정되기 시작했다. 이는 자체 재원이 단순한 재정 장치가 아니라, 금리 프리미엄을 줄이는 핵심 요소임을 보여준다.

금리 하락의 의미는 금융을 넘어선다. EU 차원의 기준 금리가 내려가면 각국 정부의 예산 부담도 함께 완화된다. 이는 경기 변동기에 쉽게 줄이기 어려운 교원 채용, 직업훈련, 대학 연구, 디지털 교육 투자 같은 장기 지출을 지키는 완충 장치로 작동한다. 결국 유럽형 안전자산은 하나의 채권 상품이 아니다. 유럽의 재정 운용을 안정시키고, 교육과 성장 전략을 지속 가능하게 떠받치는 기반 인프라다.

본 연구 기사의 원문은 Make It Real: Why Europe Must Finish the Job on a European Safe Asset을 참고해 주시기 바랍니다. 본 기사의 저작권은 스위스 인공지능연구소(SIAI)에 있습니다.