[딥파이낸셜] 유럽 스테이블코인, 금지보다 신뢰를 세울 공동 발행 구조

[딥파이낸셜] 유럽 스테이블코인, 금지보다 신뢰를 세울 공동 발행 구조

입력

수정

달러 중심 결제 질서에 맞서는 유럽의 제도 실험 다수의 발행보다 중요한 것은 공동의 규칙 신뢰는 위기가 아닌 일상의 상환에서 완성

본 기사는 스위스 인공지능연구소(SIAI)의 SIAI Business Review 시리즈 기고문을 한국 시장 상황에 맞춰 재구성한 글입니다. 본 시리즈는 최신 기술·경제·정책 이슈에 대해 연구자의 시각을 담아, 일반 독자들에게도 이해하기 쉽게 전달하는 것을 목표로 합니다. 기사에 담긴 견해는 집필자의 개인적 의견이며, SIAI 또는 그 소속 기관의 공식 입장과 일치하지 않을 수 있습니다.

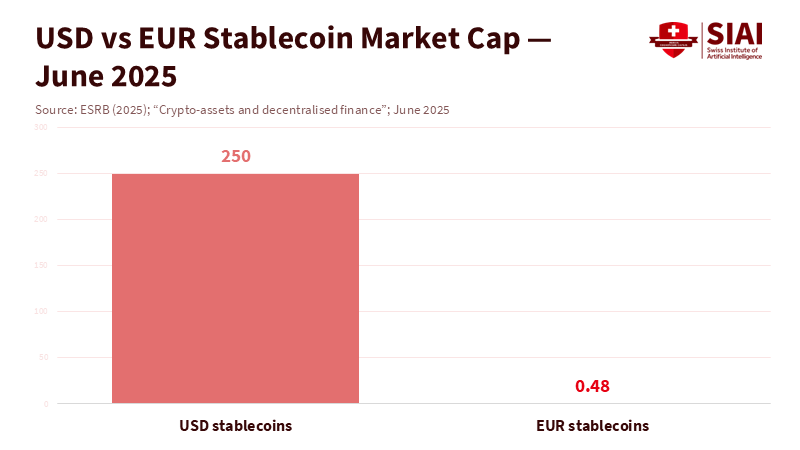

2025년 6월, 달러 연동 스테이블코인의 시장 규모는 2,520억 달러(약 3,500조 원)에 달했다. 반면 유로 연동 스테이블코인은 4억 8천만 달러(약 6,600억 원) 수준에 머물렀다. 두 통화 간 격차는 500대 1을 넘는다. 유럽이 멀티 발행(다중 발행자) 스테이블코인을 금지한다면 이 격차는 더 벌어질 가능성이 크다. 규제권 밖의 달러 코인에 대한 의존이 심화되고, 유럽 결제망의 주권은 점차 약화된다.

유럽중앙은행(ECB)과 유럽 시스템 리스크이사회(ESRB)는 “한 발행자의 실패가 국경을 넘어 손실로 확산될 수 있다”고 경고했다. 그러나 금지는 해답이 아니다. 위험을 막는 규제보다 신뢰를 지탱하는 장치가 필요하다. 제도적 기반이 약할수록 달러 기반 코인이 유럽 내 결제 구조를 장악할 가능성이 커진다. 유럽이 지금 세워야 할 것은 ‘차단벽’이 아니라 ‘완충장치’다.

위기 상황에서도 상환이 멈추지 않도록 하는 제도적 백스톱(긴급안정장치)이 필요하다. 이러한 장치는 신뢰를 유지할 수 있는 공통 규칙과 함께 구축될 때 비로소 기능한다. 금융위기의 교훈은 명확하다. 위험은 제거할 수 없지만 관리할 수는 있다. 유럽의 과제는 ‘위험을 피하는 규제’가 아니라 ‘위험을 흡수하는 시스템’을 구축하는 것이다.

달러에 종속된 디지털 머니의 현실

디지털 결제 질서의 중심은 이미 달러가 차지했다. 2025년 들어 스테이블코인은 암호화폐 거래를 넘어 핀테크 결제와 송금 시장으로 확장됐다. 이제는 금융기관 간 정산 체계에도 깊숙이 연결돼 있다. 달러 코인은 단순한 암호 자산이 아니라 ‘글로벌 결제 단위’로 자리 잡았다.

이 흐름을 제도적으로 뒷받침한 것은 미국의 입법이다. 2025년 7월, 미국은 ‘스테이블코인 통합법(GENIUS Act)’을 통과시켰다. 이 법은 달러 기반 토큰을 제도권 금융에 포함시켰다. 동시에 은행과 핀테크 기업이 안정적으로 발행하고 유통할 수 있도록 명확한 법적 근거를 마련했다. 그 결과 달러 코인은 빠른 속도로 금융 생태계 전반에 스며들었다.

반면 유럽은 여전히 논의 단계에 머물러 있다. ESRB는 “멀티 발행 구조는 위기 시 책임 주체가 모호해진다”라고 우려하지만, 이런 불안은 규제 공백에서 비롯된 문제다. 발행자 간 협력 규칙과 백스톱이 없다면 단일 발행 구조라 해도 안정성은 보장되지 않는다. 유로 토큰이 제도적으로 자리 잡지 못하면 결제 주권은 달러 시스템에 종속될 수밖에 없다.

주: 달러화 기반 스테이블코인(2,500억 달러, 약 340조 원)은 유로화 기반(4억 8천만 달러, 약 6,600억 원)보다 약 520배 크다.

공동 발행 구조가 주는 복원력

공동 발행 스테이블코인은 여러 규제 인가 기관이 참여하는 구조다. 각 기관은 동일한 브랜드와 규칙 아래에서 토큰을 발행한다. 겉으로는 복잡해 보이지만, 설계가 정교하다면 단일 발행보다 오히려 안정적이다.

하나의 발행자가 기술적 장애로 멈추더라도 상환은 중단되지 않는다. 다른 발행자가 즉시 이를 대신해 결제를 이어받기 때문이다. 상환의 연속성은 곧 신뢰로 이어진다. 복수의 발행자가 경쟁하면 서비스 품질이 높아지고, 준비금의 투명성과 상환 속도도 함께 개선된다.

문제의 본질은 ‘다수의 존재’가 아니라 ‘연결의 부재’다. 발행자 간 공통 준비금 규칙과 단일 상환 체계가 구축된다면 멀티 발행 구조는 불안 요인이 아니라 복원력의 장치가 된다. 반대로 금지는 이러한 가능성을 스스로 차단한다. 이미 달러 기반 토큰이 시장 유동성을 장악한 상황에서, 유럽은 경쟁력 있는 대안을 제시할 기회를 잃게 된다.

유럽이 놓친 것은 공동의 안전판

유럽은 이미 규제의 기본 틀을 갖췄다. 2024년 6월 시행된 암호 자산시장법(MiCA)은 발행자에게 1:1 비율의 준비금 보유와 투명한 공시를 의무화했다. 또한 모든 토큰에 대해 액면가 기준의 즉시 상환을 보장하도록 규정했다. 유럽은행감독청(EBA)은 유동성 기준을 강화하며, 준비금 자산의 품질과 구성까지 세밀하게 관리하고 있다.

그러나 핵심이 빠져 있다. 발행자 간 위험을 공동으로 흡수할 ‘상호 백스톱’이 그것이다. 지금의 규제 체계에서는 각 기관이 개별적으로 위험을 감당한다. 어느 한 곳의 문제가 시스템 전반으로 번질 경우, 대응 속도는 늦고 충격은 커진다.

유럽은 과거 재정위기에서 ‘공동의 방화벽’을 세워 국채 시장 붕괴를 막았다. 지금 필요한 것도 그 연장선에 있다. 발행자들이 분담해 조성한 상호기금과 단일 상환 규칙은 제도의 중심축이 된다. 여기에 신속한 정리 절차가 더해질 때 여러 법인은 하나의 신뢰 체계로 연결된다. 이것이 바로 디지털 통화 시대의 새로운 방화벽이자, 금융 안정의 기반이다.

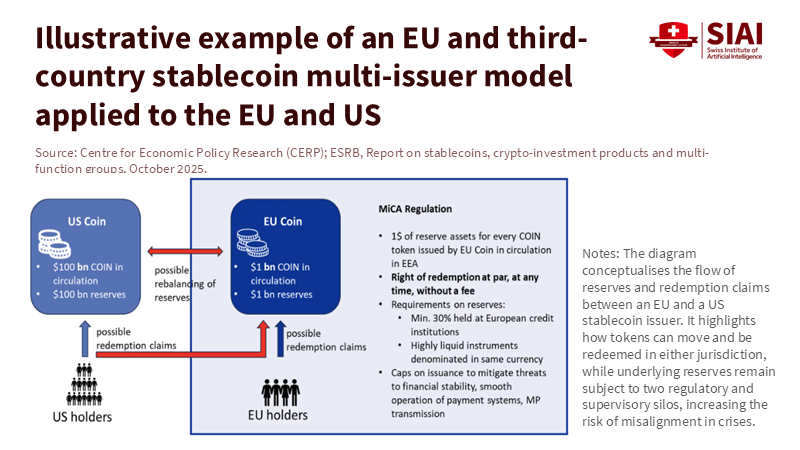

주: 유럽과 미국 간 준비금 및 상환 청구의 흐름을 보여주며, 통합 백스톱 부재 시 위기 상황에서 상환 분절 위험이 발생할 수 있다.

제도를 세우고 신뢰를 쌓는 선택

유럽의 선택은 분명하다. 금지냐, 제도화냐의 문제다. ESRB는 해외 기관이 함께 참여하는 공동 발행을 금지하라고 권고했지만, 이는 근본적 해법이 아니다. 이런 조치는 오히려 규제 밖 외화 코인에 대한 의존을 높이고, 유럽의 시장 주도권을 약화시킨다.

해법은 명확하다. 모든 코인 단위는 어디서든 액면가로 상환할 수 있어야 하며, 이를 뒷받침할 공동 상환권 제도가 필요하다. 발행자 전체가 분담하는 상호기금을 조성해 위기 시 손실을 흡수할 수 있는 안전망을 갖춰야 한다. 이렇게 마련된 구조 위에서 긴급 상황에는 이틀 이내에 교체와 정리가 가능하도록 절차를 법제화해야 한다. 마지막으로 감독당국은 유럽 단일 감독기구를 통해 준비금 구성과 상환 현황을 매일 공개하도록 규정해야 한다. 이 구조는 복잡하지 않다. 이미 유럽 금융규제의 일상적인 감독 체계 안에서 실행 가능한 수준이다.

필요한 것은 새로운 법이 아니라 실행 의지다. 달러 코인은 우호적인 제도 환경 속에서 빠르게 성장하고 있지만, 유로 토큰은 여전히 실험 단계에 머물러 있다. 금지를 선택한다면 이 격차는 장기적으로 고착될 것이다. 결국 유럽이 선택해야 할 길은 ‘제도를 세워 신뢰를 지키는 길’이다. 밀라노의 한 사용자가 금요일 저녁에도 문제없이 유로를 상환받을 수 있다면, 그 평온한 일상이 제도의 신뢰를 보여주는 증거다. 그런 일상이 지속될 때 유럽 통화 시스템의 신뢰는 더욱 단단해진다. 제도의 힘은 위기가 아니라 일상의 거래 속에서 드러난다.

본 연구 기사의 원문은 Multi-Issuer Stablecoins Can Make Europe Safer, If We Build the Backstop을 참고해 주시기 바랍니다. 본 기사의 저작권은 스위스 인공지능연구소(SIAI)에 있습니다.