유럽 벤처 시장 AI·방산으로 자본 재배치, 글로벌 시장도 ‘선택적 반등’

유럽 벤처 시장 AI·방산으로 자본 재배치, 글로벌 시장도 ‘선택적 반등’

입력

수정

안보 주권 강화 흐름에 AI·방산 투자 급증

IPO 대신 PE 엑시트 확대, 투자 환경 변화

2023년 저점 이후 글로벌 벤처투자 회복

지난해 유럽 벤처캐피털 시장이 코로나19 팬데믹 이후 가장 높은 수준으로 반등한 가운데 자금의 질적 구성이 크게 달라져 눈길을 끈다. 전체 투자금 가운데 3분의 1가량이 인공지능(AI) 분야로 흘러들었고, 방위 산업 투자 역시 재무장 기조와 맞물려 자본 유입이 크게 늘었다. 상장 시장이 위축된 사이 사모펀드(PE)를 통한 자금 회수가 확대된 데 따른 결과로 풀이된다. 글로벌 시장에서도 전례 없는 규모의 벤처투자가 이뤄졌지만, 자금은 산업 전반으로 확산되기보다는 AI 중심으로 집중되는 움직임을 보였다.

AI·방산·바이오 외 역성장

10일(이하 현지시각) 글로벌 시장분석기관 피치북에 따르면 지난해 유럽 벤처캐피털의 총투자액은 전년 대비 5% 증가한 660억 유로(약 114조8,000억원)를 기록하며 코로나19 팬데믹 이후 가장 높은 수준을 보였다. 이 가운데 33%가량을 차지하는 235억 유로(약 40조3,600억원)는 AI 분야에 집중됐는데, 딜 건수 기준으로도 AI 관련 비중은 33.7%로 전년(27.7%) 대비 6%p 상승했다. 전체 투자금과 거래 건수 모두에서 AI가 유럽 벤처 시장의 중심축으로 자리 잡은 모습이다.

AI 쏠림은 대형 거래에서도 확인된다. 프랑스의 대형언어모델(LLM) 개발사 미스트랄AI는 지난해 9월 17억 유로(약 2조9,200억원) 규모의 시리즈 C 투자를 유치했고, 같은 달 인프라 기업 엔스케일(Nscale)은 11억 달러(1조6,100억원) 규모의 시리즈 B 투자를 마쳤다. 이 과정에서 AI 자금으로 흘러든 자금은 시장 전체를 떠받쳤다. 피치북은 “지난해 유럽 VC 투자에서 AI 투자를 제외하면 오히려 5.7% 감소했을 것”이라고 짚으며 “특정 분야가 외형 성장을 견인하는 동시에 여타 섹터의 역성장을 가리는 양상”이라고 설명했다.

비(非)AI 분야 가운데선 안보·방산 영역에서 유의미한 투자 증가세가 포착됐다. 데이터 분석업체 딜룸(Dealroom)과 북대서양조약기구(NATO·나토) 혁신펀드가 공동 진행한 연구에서 지난해 유럽 방산·보안 기술 투자액은 전년 대비 55% 증가한 87억 달러(약 12조7,000억원)로 사상 최대치를 기록했다. 독일 드론 제조사 헬싱(Helsing)과 퀀텀시스템즈(Quantum-Systems)가 각 10억 유로(약 1조7,000억원)를 조달했고, 위성 발사체 기업 이살 에어로스페이스(Isar Aerospace)는 8억5,000만 유로(약 1조4,000억원) 가치로 추가 자금 유치를 논의 중이다.

바이오 분야도 회복세를 그렸다. 영국 투자은행 HSBC 조사에서 지난해 미국과 유럽의 헬스케어 벤처 투자는 2,167건으로 집계됐다. 금액으로는 600억 달러(약 87조원) 규모로 2022년 이후 최고치를 나타냈다. 미국과 유럽의 헬스케어 벤처 투자는 2021년 900억 달러(약 130조원)로 정점을 찍은 뒤 하락해 2023년엔 440억 달러(약 63조원) 수준까지 추락했다. 그러나 이듬해 곧바로 방향을 틀어 2024년에는 전년 대비 23% 늘어난 540억 달러(약 78조원)를 기록했고, 지난해에도 11%의 상승세를 이어갔다.

전략 기술과 안보 산업을 중심으로 한 자본 결집이 동시에 진행되는 가운데, 과열 우려 또한 제기된다. 나비나 라잔 피치북 수석 애널리스트는 “유럽 VC 투자금에서 AI가 차지하는 비중은 올해 연말까지 절반을 넘어설 가능성이 있다”며 “자본이 소수 영역에 집중될수록 조정 국면에서 생태계 전반에 미치는 충격은 더 커질 수 있다”고 분석했다. 구글 딥마인드의 데미스 허사비스 최고경영자(CEO) 역시 “인공지능 산업 일부에서 나타나는 과열 양상이 점차 거품처럼 보인다”고 경고했다.

방위 산업 재건 위한 ‘1조 달러 레이스’

다만 이 같은 우려에도 시장 환경은 벤처 투자에 매우 우호적으로 전개되는 분위기다. 기업공개(IPO) 시장 침체가 장기화한 상황에서도 대형 PE 운용사들이 빠르게 그 공백을 메운 것이다. 비스타에쿼티파트너스는 AI 기반 직원 경험 관리 소프트웨어 기업 넥스씽크를 26억 유로(약 4조4,000억원)에 인수했고, 벡터캐피털은 벨기에 매출관리 기업 쇼패드를 9억4,000만 유로(약 1조6,000억원)에 사들였다. 코사이어캐피털도 AI 기반 신원인증 스타트업 아이디나우를 2억9,500만 달러(약 4,200억원)에 인수했다.

이처럼 PE발 인수합병(M&A)이 주요 엑시트 창구로 부상하면서 지난해 유럽에서 VC 투자를 받은 스타트업의 PE 바이아웃(경영권 인수) 엑시트(투자금 회수) 규모는 190억 유로(약 32조6,000억원) 수준에 달했다. 이는 전년 (141억 유로·약 24조원) 대비 35% 이상 증가한 수치다. 반면 IPO 건수는 2024년 181건에서 지난해 115건으로 감소했다. 상장 기업의 약 90%가 흑자를 기록하는 등 수익성과 현금흐름을 중시하는 기조가 강화되고, 성장성을 앞세운 기업은 증시 문턱을 넘기 어려운 환경이 조성된 데 따른 결과로 풀이된다.

지정학적 변수도 자본 재편을 앞당기는 요소다. 앞서 유럽연합(EU)은 러시아의 우크라이나 침공을 계기로 최대 8,000억 유로(약 1,380조원) 규모의 재무장 방침을 밝힌 바 있다. 여기에 최근 들어서는 미국과의 균열도 심화하는 모양새다. 지난 1월 도널드 트럼프 미국 대통령은 그린란드 소유권을 둘러싼 야욕을 드러내며 이를 반대하는 유럽 8개국에 추가 관세를 예고했고, EU는 통상위협대응조치(ACI) 카드로 맞불을 놨다. 이를 기점으로 유럽 전역에서는 방위·전략 산업을 중심으로 자본을 자국 내에 묶어두려는 흐름이 한층 강화됐다.

이러한 흐름은 국방비 증액으로 수치화됐다. 국제전략연구소(IISS)에 의하면 지난해 유럽의 국방 예산은 5,600억 달러(813조원)로 10년 전과 비교해 2배가량 증가했고, 오는 2035년에는 미국 국방부 예산의 80% 수준에 이를 전망이다. 산업 현장의 변화는 이 같은 시장 확대 가능성을 반영한다. 독일 전차 제조 업체 라인메탈은 2022년 2월 이후 16개의 신규 공장을 개설했고, 이탈리아 항공우주 업체 레오나르도는 2년여 만에 인력을 6만4,000명 수준까지 확대했다. 유럽 최대 미사일 제조업체 MBDA도 단거리 방공 미사일 ‘미스트랄’ 생산 능력을 월 10기에서 월 40기로 늘렸다.

시장 회복에도 자금 편중 구조 고착

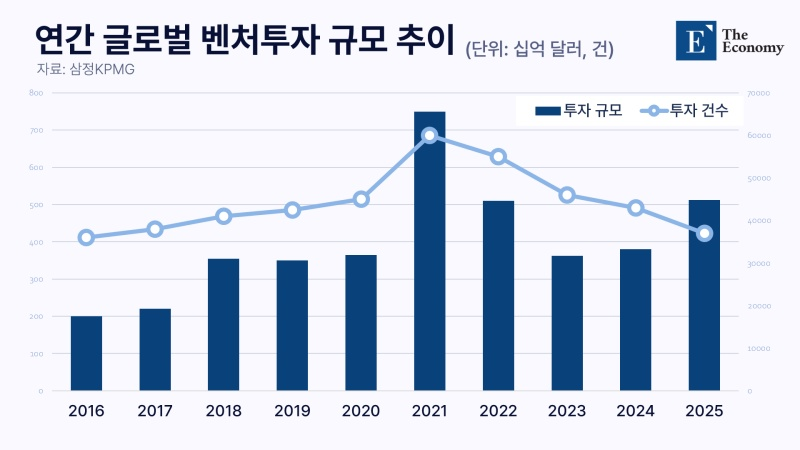

벤처투자 증가세는 비단 유럽 내에만 국한되지 않는다. 이달 초 삼정KPMG가 발간한 ‘글로벌 벤처투자 동향 분석과 전망’ 보고서에 따르면 지난해 글로벌 벤처투자 규모는 총 5,121억 달러(약 740조원)로 전년(3,919억 달러·약 567조원) 대비 30.7% 급증했다. 이는 세계 벤처투자 역사상 세 번째로 큰 규모다. 다만 같은 기간 전체 투자 건수는 4만2,366건에서 3만7,746건으로 11% 넘게 줄며 우량 기업에 대규모 자금이 집중되는 쏠림 현상이 한층 심화했음을 드러냈다.

자금의 중심에는 AI가 있었다. 소프트웨어 섹터에 2,400억 달러(약 348조원)가 투입됐고, 이 가운데 상당 부분이 AI 관련 기업으로 흘러들어가며 글로벌 벤처투자의 46.8%를 차지했다. 보고서는 “과거 LLM 등 일부 분야에만 집중되던 자금 흐름이 2024년 이후로는 데이터센터와 소규모언어모델(SLM), 로봇공학, 버티컬 AI 등 산업과 결합한 비즈니스 전반으로 확장되는 추세”라고 짚으며 “AI 생태계가 빠르게 다변화하면서 자금 흡수 규모도 동반 확대되는 흐름”이라고 설명했다.

대형 투자 사례도 AI가 주도했다. 지난해 3월 오픈AI는 소프트뱅크 등이 참여한 투자 라운드에서 400억 달러(약 58조원)를 조달했고, 앤스로픽은 두 차례에 걸쳐 총 165억 달러(약 23조9,000억원)를 유치하며 기업가치 1,830억 달러(약 265조원)를 기록했다. 이들 기업 외에도 △스케일AI 143억 달러(약 20조7,000억원) △xAI 100억 달러(약 14조5,000억원) △데이터브릭스 40억 달러(약 5조8,000억원) 등 소위 ‘메가 딜’이 다수 등장했다. 투자 총액이 반등했음에도 거래 건수가 줄어든 것은 자본이 소수 기업에 집중된 데 따른 결과인 셈이다.

지역별 통계에서도 자금 집중은 선명하게 드러난다. 지난해 미주 지역에 단행된 벤처투자는 3,426억 달러(약 498조원)로 전년 대비 60.6% 증가했다. 이는 전체 글로벌 벤처투자 가운데 66.9%를 차지하는 비중이다. 반면 아시아·태평양은 797억 달러(약 115조원)로 1년 사이 투자 규모가 14.9% 감소했다. 결과적으로 작금의 투자 회복세는 AI 중심의 자금 쏠림과 전략적 인수 거래가 견인한 결과에 가까우며, 자금 순환이 전 산업으로 고르게 확산한 국면으로 보기는 어렵다는 게 업계 전반의 시각이다.