[AI, 無고용, 성장] AI 전환의 이면, 노동 소득 감소로 커지는 소비 기반 세수 공백

[AI, 無고용, 성장] AI 전환의 이면, 노동 소득 감소로 커지는 소비 기반 세수 공백

입력

수정

AI 도입 과정에서 고용 축소 선행 임금 감소 소비 위축으로 세수 기반 약화 성장과 재정 괴리 속 구조적 리스크 확대

본 연구 기사는 유럽 경제 연구소 The Economy의 연구위원(Fellow)들이 작성한 The Economy Review 시리즈 기고문을 한국 시장 상황에 맞춰 재구성한 글입니다. 본 시리즈는 최신 기술-경제-정책 이슈에 대해 연구자의 시각을 담아, 일반 독자들에게도 이해하기 쉽게 전달하는 것을 목표로 합니다. 기사에 담긴 견해는 집필자의 개인적인 의견이며, The Economy 또는 집필자의 소속 기관의 견해와 일치하지 않을 수 있습니다.

인공지능(AI) 확산으로 생산성 기대가 높아지는 가운데, 기업들은 도입 초기부터 인력 조정에 나서는 흐름이다. 그 결과 임금 소득이 먼저 줄고 가계 소비 여력도 함께 위축되고 있다. 2023년 기준 경제협력개발기구(OECD) 국가에서 부가가치세는 전체 세수의 20.5%를 차지했는데, 이처럼 소비 의존도가 높은 구조에서는 소비가 줄어드는 순간 세수 기반도 동시에 약해진다. 결국 AI 확산의 초기 충격은 성장 둔화보다 과세 가능한 소비 기반이 서서히 약해지는 형태로 구체화될 가능성이 높다.

소비 위축이 재정으로 전이되는 경로

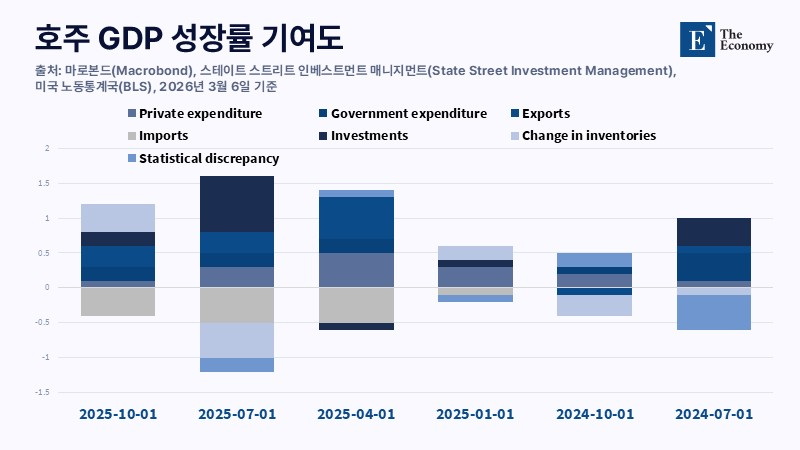

기업의 고용 축소는 정부 재정에 즉각적인 하방 압력으로 작용한다. 그간 AI 논의가 장기적 구조 변화에 초점을 맞춰왔다면, 재정 측면에서는 당장의 세수 감소가 더 직접적인 변수로 떠오른다. OECD ‘호주 경제보고서 2026’은 가계 지출이 금리와 교역 조건에 민감하게 반응하며, 이는 소비세 중심 국가의 재정 수입을 좌우한다고 분석했다. 여기에 AI 확산이 더해지면서 소득이 노동보다 기업 이익과 자본에 집중되는 흐름이 나타난다. 이 경우 임금 기반 과세와 소비세 중심 구조가 동시에 약해질 수밖에 없다. 미국의 싱크탱크 브루킹스연구소(Brookings Institution)도 소비에 의존한 과세 체계만으로는 재정 기반을 유지하기 어렵다고 지적했다.

유럽은 이러한 구조적 취약성이 특히 크게 드러나는 지역이다. OECD 자료에 따르면 표준 부가가치세 세율이 20% 이상인 23개국 가운데 21개국이 유럽연합(EU) 회원국일 만큼 소비세 의존도가 높다. EU 통계기구 유로스타트에 의하면 종사자 10인 이상 기업의 AI 활용 비중은 2024년 13.5%로 확대됐고, 대기업을 중심으로 도입 속도도 빨라지는 추세다. 이 구조에서는 노동 소득이 줄어드는 순간 세수 기반도 즉각 약해진다.

미국도 상황은 크게 다르지 않다. 판매세와 소득세에 의존하는 구조에서 고용과 임금이 둔화되면 소비와 세수가 함께 줄어드는 흐름이 나타난다. 동시에 실업 증가 등으로 정부 지출은 늘어나 재정 부담이 확대된다. 성장과 고용이 함께 움직이지 않는 흐름이 이어지면서, 기술 발전이 곧 재정 건전성으로 이어진다는 기존 인식도 설득력을 잃는 양상이다.

선제적 감원과 세수 공백

국가별 재정 여건은 다르지만, 공통적으로 위기를 키우는 요인은 기업의 의사결정 방식이다. AI 확산기에는 실제 성과보다 기대를 기준으로 인력 조정이 먼저 이뤄지는 경우가 많다. 올해 1월 하버드비즈니스리뷰(HBR) 분석에서도 상당수 기업이 AI 도입 기대만으로 사무직 감원에 나선 것으로 파악됐다.

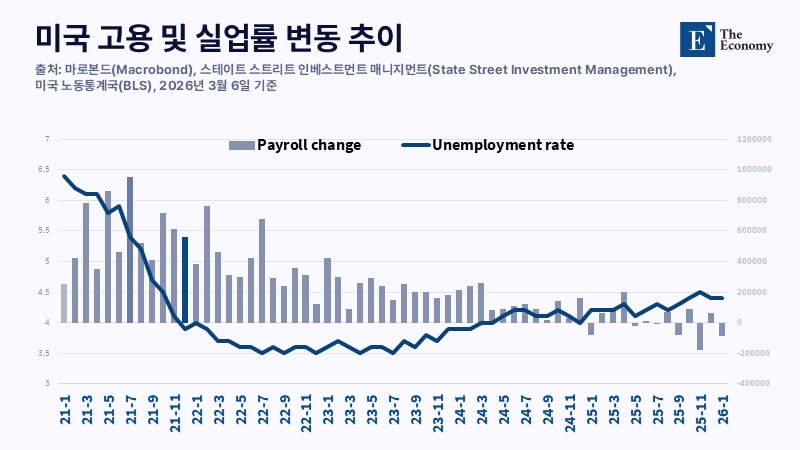

최근 노동시장 지표에서도 이러한 조짐이 포착된다. 미국 노동통계국(BLS)에 따르면 올해 2월 비농업 고용이 9만2,000명 감소하며 예상치를 크게 밑돌았다. 일부에서는 이를 채용 축소가 누적된 결과로 해석했다. 선제적 인력 축소는 급여 관련 세수와 소비를 동시에 위축시키는 요인이다. 반면 AI로 발생한 이익은 기업 내부에 쌓이거나 금융시장에 흡수되는 경우가 많아 가계 소비로 이어지지 않는다. 특히 중저소득층 소득이 줄어들 경우 필수 소비부터 줄어들며 부가가치세 기반이 빠르게 약해지는 흐름이 나타난다.

재정 구조 재설계와 정책 과제

이 같은 변화는 정책 방향의 전환을 요구한다. 부가가치세를 단순한 소비세로 볼 것이 아니라 노동 소득과 함께 움직이는 재원으로 이해할 필요가 있다. 고용 위축이 현실화된 이후 대응에 나서는 방식으로는 한계가 뚜렷하다. 채용 중단과 근로시간 감소, 소비 변화 등 초기 신호를 포착할 수 있는 상시 모니터링 체계를 구축해야 하는 이유다.

동시에 세수 구조 전반에 대한 재검토도 불가피하다. 가계 소비에 크게 의존한 구조에서는 노동 소득이 약해지는 순간 재정 기반도 함께 흔들린다. 이에 따라 AI 확산으로 집중되는 기업 이익과 자본 소득, 초과 이윤에 대한 과세 방식까지 포함한 구조적 재설계에 무게가 실린다. 이러한 세원 다변화 논의는 최근 미국에서 이어지는 연방 부가가치세 도입 논쟁과도 연결된다. 핵심은 고용 없이 생산만 늘어나는 구조를 기존 조세 체계가 감당할 수 있는지에 있다.

결국 AI 전환기에는 경제 성장과 재정 흐름이 엇갈릴 가능성이 커진다. 부가가치세 기반은 급격히 붕괴하기보다 소비 둔화와 세수 변동 확대를 거치며 서서히 약해질 것으로 예상된다. 성장 지표에 가려 이러한 변화를 놓칠 경우, 재정 기반이 크게 훼손된 이후에야 부담이 현실화될 가능성이 크다.

본 연구 기사의 원문은 [Unemployed Growth] When Consumption Fades: AI Job Loss and the Coming Erosion of the VAT Base을 참고해 주시기 바랍니다. 본 기사의 저작권은 The Economy에 있습니다.