[딥파이낸셜] 공시는 늘었지만 자본은 머물렀다

[딥파이낸셜] 공시는 늘었지만 자본은 머물렀다

입력

수정

투명성 강화·자본 배분 사이의 단절 라벨은 확산, 신뢰는 약화 공시 규제에서 인센티브 규제로의 전환 과제

본 기사는 스위스 인공지능연구소(SIAI)의 SIAI Business Review 시리즈 기고문을 한국 시장 상황에 맞춰 재구성한 글입니다. 본 시리즈는 최신 기술·경제·정책 이슈에 대해 연구자의 시각을 담아, 일반 독자들에게도 이해하기 쉽게 전달하는 것을 목표로 합니다. 기사에 담긴 견해는 집필자의 개인적 의견이며, SIAI 또는 그 소속 기관의 공식 입장과 일치하지 않을 수 있습니다.

유럽의 지속가능금융 공시는 빠르게 확대됐다. 그러나 그에 비례해 자본 배분의 방향이 뚜렷하게 달라졌다고 보기는 어렵다. 지속가능금융 공시 규제(Sustainable Finance Disclosure Regulation, SFDR)는 투자자에게 더 많은 정보를 제공함으로써 시장의 판단을 개선하겠다는 목표로 도입됐다.

하지만 실제 시장에서 관측된 변화는 제한적이다. 위험 평가 방식이나 자금 흐름이 구조적으로 재편됐다는 신호는 뚜렷하지 않다. 공시 항목과 보고 범위는 크게 늘었지만, 그 정보가 투자자의 포트폴리오 조정이나 자본 이동으로 이어지는 경로는 명확하게 드러나지 않았다.

정보의 양은 증가했으나, 가격 형성과 자본 배분에 반영되는 신호는 충분히 형성되지 않은 상태다. 이 과정에서 제도 설계가 기대했던 효과와 시장에서 나타난 실제 반응 사이의 간극도 점차 분명해지고 있다. 투명성 제고라는 성과와 달리, 시장 행동을 바꾸는 장치로서의 기능은 아직 제한적이라는 평가가 나온다.

공시 중심 설계가 남긴 정책적 한계

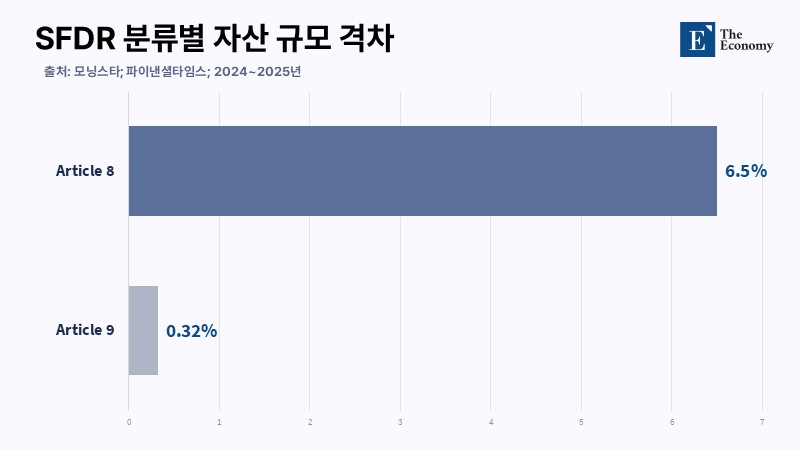

유럽은 전 세계 지속가능 펀드 순자산의 약 85%를 보유하고 있다. 룩셈부르크 펀드산업협회(Association of the Luxembourg Fund Industry)와 데이터·분석 기관인 모닝스타(Morningstar), 타메오(Tameo)에 따르면 지난해 말 기준 관련 자산 규모는 2조2,000억 유로(약 3,200조원)에 달했다. 외형만 놓고 보면 지속가능금융 제도가 상당 부분 정착된 듯 보인다.

그러나 자산 규모의 확대가 투자 구조의 실질적 전환으로 이어졌다고 보기는 어렵다. 금융부문감독위원회(Commission de Surveillance du Secteur Financier, CSSF)는 SFDR이 투자자 정보 제공을 중심으로 설계됐다고 설명했지만, 운용 현장에서는 데이터 수집과 보고에 따른 부담이 크게 증가했다는 평가가 지배적이다. 공시 요건이 강화되면서 운용사들의 업무 구조 역시 행정 대응 중심으로 재편됐다.

그 결과 대응의 초점은 투자 전략의 변화보다 절차 정비에 맞춰졌다. 다수의 운용사는 자산 배분을 조정하기보다 펀드 명칭을 수정하고 보고 체계를 갖추는 데 우선 대응했다. 공시 요건 충족이 목표가 되면서 포트폴리오 자체를 재설계하려는 움직임은 제한적으로 나타났다. 제도가 유도한 변화가 시장의 선택이 아니라 행정 이행에 머물렀다는 평가가 나오는 배경이다.

보고 부담만 커진 운용 현장

공시 확대가 곧바로 시장 가격에 반영되지는 않았다. 오히려 공시 항목이 늘고 구조가 복잡해질수록 투자자가 이를 직관적인 판단 기준으로 활용하기는 더 어려워졌다는 지적이 이어졌다. 정보의 양은 증가했지만, 투자 의사결정으로 바로 연결되는 신호로 기능하지는 못했다는 평가다.

스페인 나바라대학교 경영대학원 IESE(Instituto de Estudios Superiores de la Empresa) 산하 연구 매체인 IESE 인사이트(IESE Insight)는 2024년 분석에서 SFDR 적용 펀드의 포트폴리오에서 탄소 배출 감소 경향이 관측됐다고 밝혔다. 다만 이러한 변화가 제도 도입의 직접적 효과인지, 기존 투자 전략이나 시장 환경 변화의 결과인지는 명확히 구분하기 어렵다고 지적했다. 공시와 성과 사이의 인과관계가 충분히 입증되지 않았다는 의미다.

지속가능금융 성과를 분석해온 지아코메티(Giacometti) 연구진의 결과 역시 유사한 결론에 이른다. 2010년부터 2023년까지 시장이 암묵적으로 지속가능성이 높다고 평가한 기업들은 상대적으로 우수한 재무 성과를 보였다. 그러나 이러한 성과가 SFDR 펀드 라벨 도입 이후 가격 조정이나 지속적인 성과 격차로 이어졌다는 증거는 확인되지 않았다. 공시 체계와 투자 성과를 연결하는 고리는 여전히 약하게 유지되고 있다는 판단이다.

성과로 이어지지 않은 라벨 효과

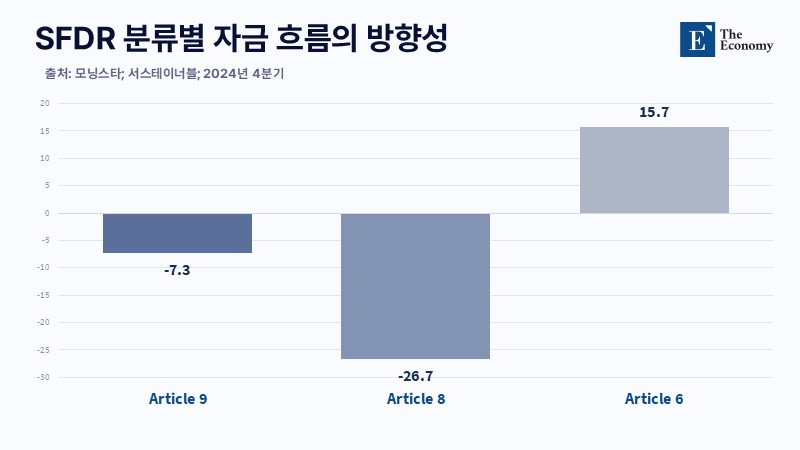

이 같은 구조는 투자자 신뢰에도 직접적인 영향을 미쳤다. 모닝스타에 따르면 2023년 4분기 동안 SFDR 제8조(Article 8) 펀드에서 267억 유로(약 39조원)가 순유출됐다. 공시 요건을 충족했다는 사실만으로는 투자 판단을 지탱하기 어려워졌다는 의미다. 제8조와 제9조(Article 9) 라벨이 실제 지속가능성을 충분히 담보하지 못한다는 인식이 시장 전반으로 확산된 결과로 해석된다.

반면 제도의 외형적 확산은 이어지고 있다. 글로벌 펀드 행정·신탁 서비스 기업인 맵플스 그룹(Maples Group)은 유럽 내 지속가능 펀드 수가 최근 1년간 24% 증가했고, 관련 자산 규모도 6조 유로(약 8,700조원)를 넘어섰다고 분석했다. 상품 수와 자산 총액은 늘었지만, 라벨에 대한 신뢰는 오히려 약화됐다. 공시 체계의 확산 속도와 투자자가 체감하는 신뢰 수준 사이의 간극이 동시에 커지고 있다는 평가가 나온다.

신뢰 약화가 드러낸 개편 필요성

이런 상황에서 SFDR 개편 논의가 공시 항목의 미세 조정에 머문다면 실질적 변화를 기대하기 어렵다. 자본 배분을 실제로 바꾸려면 제도가 투자자의 인센티브에 직접 작용해야 한다. 전환 펀드를 표방하는 경우, 포트폴리오의 일정 비율이 저탄소 전환 자산에 투자돼 있음을 수치로 입증하도록 하는 요건이 전제돼야 하며, 제3자 검증과 감독 당국의 감사가 함께 작동할 필요가 있다.

분류 체계 역시 단순화가 요구된다. 투자자가 직관적으로 이해할 수 있을 만큼 범주와 기준이 명확해야 하고, 이를 충족하지 못할 경우 벌금이나 마케팅 제한과 같은 금융적 제재가 뒤따라야 한다. 규칙 위반에 비용이 발생하지 않는 한, 라벨은 투자 판단의 기준으로 기능하기 어렵다는 지적이 반복된다.

유럽지속가능투자포럼(Eurosif)도 기준과 문턱값을 명확히 해야 한다는 점에는 공감했다. 다만 단계적으로 강화되는 제재 체계나 분기별 포트폴리오 핵심성과지표(Key Performance Indicators, KPI) 감사 의무까지는 제안하지 않았다. 제도적 요구와 집행 수단 사이의 간극이 여전히 남아 있다는 뜻이다. 시장에 신호를 주지 못하는 규제는 행동 변화를 이끌기 어렵다. 이 한계가 해소되지 않는다면 SFDR는 공시 중심 규제의 틀을 벗어나기 어려울 것이라는 전망이 나온다.

본 연구 기사의 원문은 Why SFDR Needs More Than Just Talk: A Plan for the Market을 참고해 주시기 바랍니다. 본 기사의 저작권은 스위스 인공지능연구소(SIAI)에 있습니다.