[딥파이낸셜] 결제 혁신의 이면, 책임 공백에 선 스테이블코인 규제

[딥파이낸셜] 결제 혁신의 이면, 책임 공백에 선 스테이블코인 규제

입력

수정

사용은 늘었지만 책임은 불분명한 결제 방식 개방형 거래 구조가 위기 대응과 상환 책임을 약화 은행 토큰화 예금이 규제 환경에서 대안으로 부상

본 기사는 스위스 인공지능연구소(SIAI)의 SIAI Business Review 시리즈 기고문을 한국 시장 상황에 맞춰 재구성한 글입니다. 본 시리즈는 최신 기술·경제·정책 이슈에 대해 연구자의 시각을 담아, 일반 독자들에게도 이해하기 쉽게 전달하는 것을 목표로 합니다. 기사에 담긴 견해는 집필자의 개인적 의견이며, SIAI 또는 그 소속 기관의 공식 입장과 일치하지 않을 수 있습니다.

2025년 11월 중순 기준 스테이블코인 유통 규모는 2,800억 달러(약 405조1,600억원)로 집계됐다. 유럽중앙은행에 따르면 이 가운데 테더가 1,840억 달러(약 266조2,480억원), USD코인이 750억 달러(약 108조5,250억원)를 차지했다. 이들 스테이블코인은 모두 1개당 1달러 상환을 전제로 유통되지만, 위기 상황에서도 상환이 유지되는지는 발행 주체에 따라 다르다. 은행 예금은 공적 관리 체계 안에서 상환 책임이 작동하는 반면, 스테이블코인은 기업의 이행 능력에 의존하는 구조다.

이 차이는 거래 방식에서 더욱 분명해진다. 스테이블코인은 공개 네트워크에서 24시간 거래되며, 지갑 접근과 거래 흐름이 사전에 관리되지 않는다. 반면 은행 결제는 계좌를 기준으로 접근 권한과 처리 절차가 통제된다. 이로 인해 스테이블코인 규제의 핵심은 문제가 발생했을 때 누가 상환과 결제 책임을 지느냐다. 이 기준이 명확하지 않을수록 결제 수단의 선택은 제도적 책임이 분명한 쪽으로 기울 수밖에 없다.

예금의 신뢰 구조와 스테이블코인의 한계

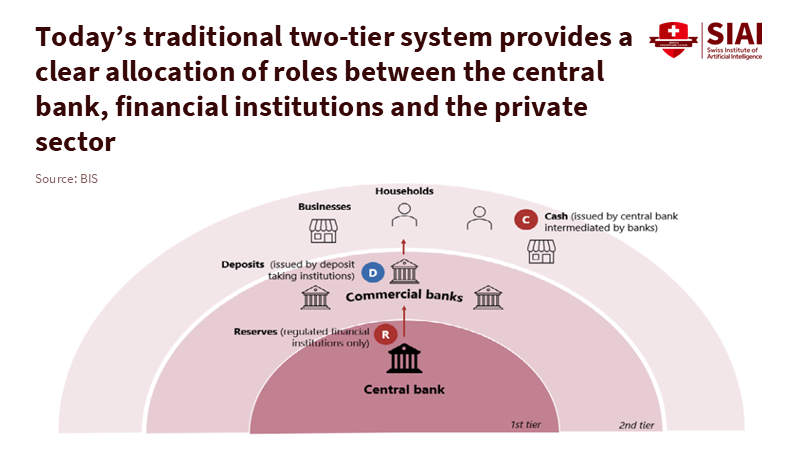

현재 화폐 체계는 중앙은행 화폐와 은행 예금이 역할을 나눠 작동한다. 중앙은행 화폐는 은행 간 결제의 기준을 제공하고, 은행 예금은 가계와 기업의 일상 결제에 사용된다. 이 체계의 핵심은 은행이 달라도 예금의 가치가 동일하게 유지되고, 결제가 중단되지 않는다는 점이다. 이러한 안정성은 제도적 관리의 결과다. 은행 예금은 공적 규율 아래 운용되며, 위기 상황을 전제로 한 대응 절차가 마련돼 있다. 이 구조가 예금을 신뢰 가능한 결제 수단으로 만든다.

스테이블코인 발행사들은 충분한 준비자산을 통해 신뢰를 확보할 수 있다고 설명한다. 실제로 현금과 단기 국채 중심의 준비자산 요건은 강화되고 있다. 그러나 준비자산은 상환 능력 일부를 설명할 뿐, 결제 신뢰를 구성하는 전부는 아니다. 스테이블코인 보유자의 권리는 이 지점에서 불확실해진다. 상환 시점과 방식은 상황에 따라 달라질 수 있고, 상당수 이용자는 거래소나 지갑 사업자를 통해 간접적으로 접근한다. 문제가 발생했을 때 권리를 행사할 주체와 절차가 명확하지 않은 경우도 적지 않다.

주: 최종 결제는 중앙은행 화폐에서 이뤄지고, 은행 예금은 그 신뢰를 바탕으로 가치를 유지한다. 따라서 예금처럼 사용되는 토큰 역시 예금과 같은 수준의 보호 장치가 필요하다.

개방형 거래 구조가 드러낸 규제의 취약점

스테이블코인 규제의 가장 큰 취약점은 위기 상황에서도 거래가 계속된다는 구조적 특성에 있다. 대부분의 스테이블코인은 퍼블릭 블록체인 위에서 다양한 중개 단계를 거쳐 상시 유통된다. 문제가 발생하더라도 거래 흐름을 제한하거나 중단하기 어렵고, 거래 이전 단계에서의 책임과 통제가 결제 흐름과 직접 연결되지 않는다. 국제결제은행이 공개 체인 기반 결제를 일상적 지급 수단으로 보기 어렵다고 평가하는 이유다.

이 구조는 위기 국면에서 즉각적인 가격 변동으로 이어진다. 은행 예금은 시장에서 실시간으로 가격이 형성되지 않지만, 스테이블코인은 상시 거래 시장에서 평가된다. 2023년 3월 USD코인은 실리콘밸리은행에 예치된 준비금 33억 달러(약 4조7,751억원)의 회수 가능성에 대한 우려가 제기된 직후 0.88달러(약 1,273원)까지 하락했다. 사흘 동안 약 30억 달러(약 4조3,410억원)가 빠져나갔다. 연방준비제도의 사후 분석에 따르면 상환 지연이 신뢰 저하를 빠르게 확산시켰다. 거래량은 3월 11일 20억 달러(약 2조8,940억원)에 근접했고, 상환이 재개된 이후에야 가격이 회복됐다.

이 사례는 규제 방향을 분명히 보여준다. 거래가 지속되는 한, 스테이블코인은 발행사의 상환 절차와 무관하게 시장에서 평가된다. 기술적 연결 구조가 복잡해질수록, 개별 준비자산의 문제는 전체 네트워크로 확산될 가능성이 커진다. 이에 따라 규제의 초점은 준비자산의 규모를 넘어서, 거래 전 과정에서 책임과 위기 대응이 어떻게 작동하는지에 맞춰질 수밖에 없다.

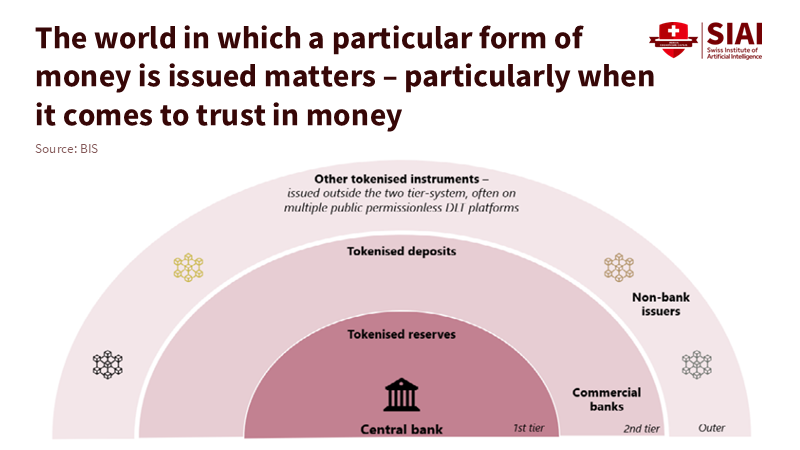

주: 화폐가 제도권 결제 체계를 벗어나 유통될수록, 신뢰의 기반은 공적 안전망에서 민간 플랫폼으로 옮겨간다. 이때 외부 거래 영역이 시스템 전체의 취약 지점이 된다.

수익과 안정성 사이의 구조적 압력

국제결제은행은 스테이블코인 사업 모델에 구조적 긴장이 존재한다고 지적한다. 위기 상황에서도 결제 안정성을 지켜야 하는 동시에 수익성을 확보해야 하는 구조이기 때문이다. 준비자산을 운용해 수익을 높이면 가격 변동과 유동성 위험이 커지고, 안전자산 위주로 운용하면 수익성이 낮아져 결제 비용이 상승한다. 이러한 압력은 사업 활동을 규제가 느슨한 지역이나 관리 수준이 낮은 구조로 이동시키는 요인으로 작용할 수 있다.

이 위험을 관리하기 위해 국제 공조의 필요성도 커지고 있다. 금융안정위원회는 스테이블코인의 운영 방식, 위험 관리, 상환 절차, 위기 시 국가 간 협력에 대해 공통된 기준을 제시하고 있다. 목표는 결제 혁신을 제한하는 데 있지 않다. 이용자 보호와 책임 구조가 결제 수단의 확산 속도를 따라가도록 만드는 데 있다.

은행이 내놓은 해법, 토큰화 예금

토큰화 예금(tokenized deposits)은 스테이블코인 규제가 강화되는 환경에서 은행이 제시한 대응이다. 기존 은행 예금을 새로운 기술 환경에서 그대로 사용할 수 있도록 전환한 구조로, 예금의 법적 권리와 감독 체계, 은행 부실 시 처리 절차는 유지된다.

이 방식은 책임 주체가 분명하다. 이용자 확인과 거래 관리, 사고 대응이 은행의 기존 결제 체계 안에서 이뤄진다. 파이어블록스는 이를 결제와 유동성 흐름을 은행이 직접 관리하는 모델로 설명한다. 대형 은행들도 실사용 단계로 이동하고 있다. 2025년 맥킨지 보고서에 따르면 JP모건의 예금 토큰 시스템은 대형 고객 거래에서 하루 10억 달러(약 1조4,470억원) 이상을 처리했다. 기업 간 자금 이체를 중심으로 24시간 토큰화 현금 서비스도 확산되는 흐름이다.

시티그룹은 2025년 스테이블코인 발행 규모를 약 3,000억 달러(약 434조1,000억원)로 추산하면서, 규제 강화 국면에서 은행 토큰의 활용 범위가 넓어질 수 있다고 분석했다. 유럽연합의 미카 규정(MiCA)은 2024년 6월 말부터 주요 발행사 요건을 적용했고, 같은 해 12월 말부터 전면 시행에 들어갔다. 미국도 2025년 들어 유동자산 보유와 준비금 공시를 요구하는 연방 규제 체계를 마련했다. 이 흐름은 비은행 스테이블코인에 선택을 요구한다. 은행은 공적 화폐 체계 안에서 예금 청구권을 제공하는 반면, 스테이블코인 발행사는 결제 수단으로 확장되기 위해 그에 상응하는 책임 구조를 제시해야 한다.

교육기관 결제 수단의 판단 기준

이러한 논의는 교육 분야에서도 직접적인 의미를 갖는다. 교육기관이 스테이블코인을 결제 수단으로 검토할 때 기준은 분명하다. 문제가 발생했을 때 결제가 유지되는지, 손실이 생기면 책임이 어디로 귀속되는지다. 이 기준을 충족하지 못하는 결제 방식은 교육 현장에 적합하지 않다. 학교가 스테이블코인을 받기로 한다면 손실 부담 주체, 지갑과 키 관리 책임, 위기 시 자금 회수 절차를 명확히 해야 한다. 거래소나 결제 서비스 중단 사례는 이미 반복돼 왔다. 대비 없이 결제 수단을 채택할 경우 위험 관리의 공백이 발생한다.

스테이블코인의 사용 규모는 이러한 위험이 현실적 문제임을 보여준다. 블록체인 리서치 업체 TRM랩스에 따르면 전체 온체인 암호화폐 거래량의 약 30%가 스테이블코인으로 이뤄지고 있으며, 2025년 8월 기준 누적 거래액은 4조 달러(약 5,788조원)를 넘어섰다. 사용이 확대될수록 교육기관과 학생이 직접적인 영향을 받을 가능성도 커진다.

결제 선택의 기준은 토큰의 제도적 보호가 실제로 작동하는지 여부다. 상환 권리의 명확성, 준비자산의 검증, 보관과 환전을 담당하는 주체의 관리 수준이 중요하다. 교육기관은 이미 개인정보 보호와 학생 안전에 대해 높은 기준을 적용하고 있다. 결제 수단 역시 같은 기준 아래에서 선택돼야 한다. 결제 방식에 따른 위험과 비용을 학생에게 전가해서는 안 된다.

본 연구 기사의 원문은 Stablecoin Regulation and the Two-Tier Test: Why Tokenized Deposits Will Win Unless Open-Loop Risks Are Tamed을 참고해 주시기 바랍니다. 본 기사의 저작권은 스위스 인공지능연구소(SIAI)에 있습니다.