수요도 공급도 돈 되는 곳에만 몰린다, 입지 경쟁력이 가르는 청약 성적표

수요도 공급도 돈 되는 곳에만 몰린다, 입지 경쟁력이 가르는 청약 성적표

입력

수정

청약 경쟁률·접수 건수 동반 급감, 청약시장 냉각 본격화 건설비 급등에 따른 분양 수익성 악화와 공급 축소 압력 확대 대출 규제·기존 주택 매물 증가 속 입지 중심 양극화 심화

전국 아파트 청약시장이 빠르게 식고 있다. 청약 경쟁률과 접수 건수가 동시에 급감하는 가운데, 건설비 상승에 따른 분양 사업 수익성 악화와 금융 규제 강화, 기존 주택 매물 증가가 맞물리며 시장 위축이 뚜렷해지는 흐름이다. 입지 경쟁력이 높은 일부 단지에만 수요가 집중되고 나머지 단지는 미달과 미분양 위험에 노출되는 ‘양극화 구조’가 청약시장 전반으로 확산되고 있다는 분석이 나온다.

작년 12월부터 3개월 연속 하락

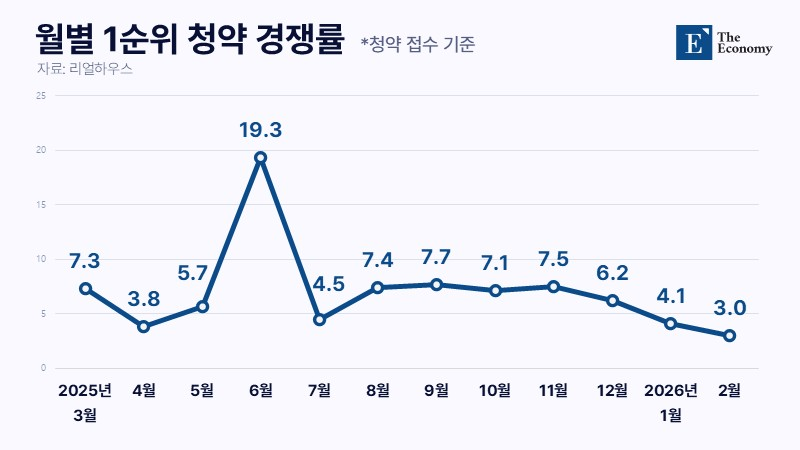

10일 분양평가 전문회사 리얼하우스가 청약홈 자료를 분석한 결과, 2월 전국 아파트 1순위 청약 경쟁률은 평균 3.03대 1로 나타났다. 1순위 접수는 4,537건, 1순위 일반공급은 1,497가구다. 청약 신청 규모는 전월 9,878건과 비교해 54.1% 줄었고, 지난해 같은 달 4만1,046건과 견줘서는 88.9% 급감했다. 전국 공급 물량은 2,351가구로 전년 동월 2,030가구와 큰 차이를 보이지 않았으나, 청약 신청이 급격히 위축되면서 수요 둔화가 뚜렷하게 확인됐다.

월별 흐름도 약세가 이어지고 있다. 전국 1순위 경쟁률은 2025년 12월 6.16대 1에서 2026년 1월 4.09대 1로 낮아진 뒤, 2월에는 3.03대 1까지 떨어지며 세 달 연속 하락세를 이어갔다. 같은 기간 청약 접수 건수도 8만144건에서 9,878건, 다시 4,537건으로 급감하며 감소 속도가 빨라졌다. 지역별로 보면 청약 수요는 수도권에 집중됐다. 2월 전체 접수 4,537건 가운데 경기·인천에서만 4,306건이 접수돼 전체의 94.9%를 차지했다. 반면 비수도권 청약 신청은 231건에 머물렀다. 서울·대구·울산·세종·강원·충북·충남·전북·전남·경북·경남 등에서는 신규 분양 자체가 없었다.

단지별 경쟁률을 보면 수도권 일부 단지는 비교적 높은 수요를 확보했다. 경기 부천 ‘쌍용 더 플래티넘 온수역’은 109가구 모집에 1,317건이 몰리며 12.08대 1의 경쟁률을 기록했고, 경기 안양 ‘안양역 센트럴 아이파크 수자인’은 185가구 모집에 1,904건이 접수돼 10.29대 1을 나타냈다. 인천 ‘포레나더샵 인천시청역’ 역시 337가구 모집에 972건이 접수되며 2.88대 1을 기록했다. 반면 2월 공급된 11개 단지 중 5곳은 1순위에서 모집 물량을 채우지 못했다. 제주 ‘리첸시아 표선 IB EDU’는 50가구 모집에 청약 신청이 한 건도 없어 경쟁률 0.00대 1을 기록했고, 경기 양주 ‘더 플래티넘 센트럴포레’는 103가구 모집에 8건(0.08대 1), 대전 ‘대전 하늘채 루시에르(2회차)’는 341가구 모집에 31건(0.09대 1)에 그쳤다.

치솟은 건설비에 분양 사업성 균열

청약시장 위축의 근본 원인은 분양 사업의 수익성 악화에 있다. 최근 몇 년 사이 건설 현장의 인건비와 자재 가격이 빠르게 상승하면서 사업비 구조 자체가 크게 달라졌다. 한국건설기술연구원에 따르면 건설공사비지수는 2021년 1분기 103.04에서 2022년 1분기 113.77로 급등한 뒤 상승 흐름이 지속됐고, 지난해 12월에는 132.75까지 올라 사상 최고 수준을 기록했다. 분양가가 과거와 비슷한 수준에 머무르는 상황에서는 예전과 같은 수익률을 기대하기 어려운 환경이 형성된 것이다.

이 같은 여건 변화는 분양 공급 축소로 직결되고 있다. 부동산 리서치업체 리얼투데이가 한국부동산원 청약홈 데이터를 분석한 결과, 올해 1~2월 전국 민간 아파트 1순위 일반공급 물량은 총 3,910가구로 집계됐다. 이는 지난해 같은 기간 5,416가구와 비교해 27.8% 줄어든 수치다. 분양이 활발했던 2024년 같은 기간 1만7,580가구와 견주면 감소 폭은 77.8%에 달한다. 이번 공급 규모는 리얼투데이가 청약 물량 집계를 시작한 2010년 이후 두 번째로 적은 수준으로, 가장 낮았던 시기는 2011년으로 당시 물량은 3,864가구였다.

지역별로 보면 공급 역시 수도권 중심으로 형성됐다. 올해 1~2월 경기도 일반공급 물량은 1,812가구로 전체의 약 46.3%를 차지했다. 이어 인천 656가구, 대전 341가구, 부산 304가구 순으로 많았다. 서울은 151가구 공급에 그쳐 수도권 내부에서도 신규 단지 공급이 제한적인 흐름을 보였다. 대구·세종·강원·경북·충남·충북 등 일부 지방의 경우, 같은 기간 민간 아파트 청약 일정 자체가 잡히지 않았다. 건설사들이 분양을 서두르기보다는 사업성 검토를 거쳐 시점을 조정하는 전략을 택하면서 공급 축소 현상이 나타난 것으로 풀이된다.

분양시장 K자형 흐름 고착

여기에 금융 규제까지 겹치면서 시장 경직성은 더욱 강화됐다. 정부의 ‘10·15 대책’에 따라 규제지역에서는 담보인정비율(LTV)이 40%로 제한된다. 분양가가 15억원을 초과하는 주택의 경우 주택담보대출 한도 역시 4억원으로 낮아진다. 수분양자 입장에서는 초기 자금 마련 부담이 크게 늘어날 수밖에 없는 구조다. 게다가 기존 아파트 매물도 빠르게 늘고 있다. 다주택자 양도세 중과 유예 종료 시점을 앞두고 매도 물량이 시장에 풀리면서 일부 지역에서는 매물 증가 흐름이 뚜렷하다. 향후 가격 하락 가능성에 대한 기대가 더해져 청약 수요가 기존 주택 시장으로 분산되는 모습이다.

이런 가운데 미분양 물량은 다시 확대되는 추세다. 국토교통부에 따르면 지난 1월 말 기준 전국 미분양 주택은 6만6,576가구로 전월 대비 소폭 늘었다. 특히 ‘악성 미분양’으로 분류되는 준공 후 미분양은 한 달 사이 3.2% 증가해 2만9,555가구에 달했다. 해당 물량은 지방에 집중되는 경향이 강하지만, 수도권 역시 증가 흐름에 들어섰다.

전문가들은 분양 공급 위축이 이어지는 가운데 고분양가와 금융 규제가 동시에 작용할 경우 청약시장의 양극화가 더욱 뚜렷해질 가능성을 제기한다. 입지 경쟁력이 높은 일부 단지로만 수요가 쏠리고, 나머지 단지는 미분양 부담을 떠안는 구도가 굳어질 수 있다는 분석이다. 이미 시장 내부에서는 강남권과 핵심 입지를 중심으로 수익성이 유지되는 ‘K자형 흐름’이 나타나고 있다는 분석이 꾸준히 제기돼 왔다. '강남권', '분양가상한제 적용 지역(3기 신도시)', '지방 일극지', 이 가운데 하나라도 충족할 경우 수요가 형성되는 반면, 그렇지 못한 단지는 시장에서 외면받는 실정이다.

한 분양업계 관계자는 “분양가 상승과 대출 규제, 기존 주택 매물 증가가 동시에 진행되면서 수요자들이 청약 참여 여부를 훨씬 신중하게 판단하고 있다”며 “앞으로는 입지 경쟁력이 분명한 단지와 그렇지 못한 단지 사이의 청약 성적 격차가 더욱 확대될 가능성이 크다”고 짚었다. 김효선 NH농협은행 부동산 수석전문위원도 “앞으로 입지가 좋은 지역에서 분양 물량이 나올 예정이지만 대출 규제로 자산 형성 여력이 충분하지 않으면 청약에도 참여하기 쉽지 않은데 분양 단지도 입지별 양극화가 심화될 가능성이 크다”며 “지방에서도 공급 과잉이거나 입지 경쟁력이 떨어지는 지역은 미달이 날 수밖에 없는 상황”이라고 설명했다.