[딥파이낸셜] 결제 인프라로 부상한 스테이블코인, 은행 규율만으로 설명되지 않는 이유

[딥파이낸셜] 결제 인프라로 부상한 스테이블코인, 은행 규율만으로 설명되지 않는 이유

입력

수정

결제 구조에서 발생한 통화적 특권 대출 없는 수익 구조·규율 공백 은행 시스템 우회하는 결제 인프라 권력

본 기사는 스위스 인공지능연구소(SIAI)의 SIAI Business Review 시리즈 기고문을 한국 시장 상황에 맞춰 재구성한 글입니다. 본 시리즈는 최신 기술·경제·정책 이슈에 대해 연구자의 시각을 담아, 일반 독자들에게도 이해하기 쉽게 전달하는 것을 목표로 합니다. 기사에 담긴 견해는 집필자의 개인적 의견이며, SIAI 또는 그 소속 기관의 공식 입장과 일치하지 않을 수 있습니다.

현시점 결제용 스테이블코인은 '조용하지만 분명한 통화적 특권'을 지닌 존재로 자리 잡았다. 이 특권은 화폐 발행 주체의 지위에서 직접 발생하기보다, 결제가 실제로 처리되는 방식 속에서 형성되고 있다. 정산이 즉시 이뤄지고 준비금이 사전에 확보된 구조가 작동하면서, 스테이블코인은 법적 형식과 관계없이 결제 과정에서 화폐와 유사한 기능을 수행한다.

이 과정에서 결제에 머무는 자금의 성격도 달라진다. 발행사는 대출을 통한 신용 공급 없이도 대규모 자금을 운용하며 안정적인 수익을 확보할 수 있게 된다. 그 결과 스테이블코인은 은행과는 다른 규제 환경 아래에서, 은행과 유사한 경제적 효과를 만들어내는 위치에 올라섰다. 핵심 쟁점은 개별 스테이블코인의 건전성 여부에 있지 않다. 결제 인프라의 설계가 민간 주체에 지속적인 통화적 이익을 축적시키는 방향으로 이동하고 있다는 점에서, 기술 발전을 넘어 금융 질서의 작동 원리가 변화하고 있음을 시사한다.

결제 설계에서 발생한 통화 이익

최근 결제용 스테이블코인은 결제 과정에서 통화에 가까운 기능을 수행하고 있다. 법적 정의와는 별개로, 실제 거래 현장에서는 현금과 유사한 수단으로 사용되는 빈도가 빠르게 늘어나는 추세다. 이 변화는 결제 속도를 끌어올렸고, 은행을 거치지 않는 거래 방식이 자연스럽게 확산되는 계기가 됐다.

이 같은 현상은 수치로도 확인된다. 결제용 스테이블코인은 전 세계에서 수조 달러 규모의 거래를 처리했다. 블록체인·디지털자산 결제 데이터를 분석하는 연구기관 다오스퀘어(DAOSquare) 보고서에 따르면, 2023년 스테이블코인을 통한 결제 규모는 10조8,000억 달러(약 1경5,870조원)에 달했다. 이 가운데 결제와 국경 간 송금 등 실물 경제 활동과 직접 연결된 거래만 2조 3,000억 달러(약 3,380조원)로 집계됐다. 스테이블코인이 투기적 수단을 넘어 실질적인 결제 인프라로 활용되고 있음을 보여주는 대목이다.

거래가 반복되는 과정에서 또 다른 변화도 나타났다. 결제 중 일시적으로 머무는 자금이 발행사의 준비금으로 편입되며 운용 대상이 됐고, 이는 곧 이자 수익으로 이어졌다. 대출이나 신용 공급을 거치지 않아도 결제 빈도와 정산 구조만으로 수익이 누적되는 구조가 형성된 셈이다. 그 결과 스테이블코인은 결제 시스템 내부에서만 작동하는 새로운 통화적 이익 구조를 만들어냈고, 이 구조 자체가 영향력 확대의 기반으로 작용하고 있다.

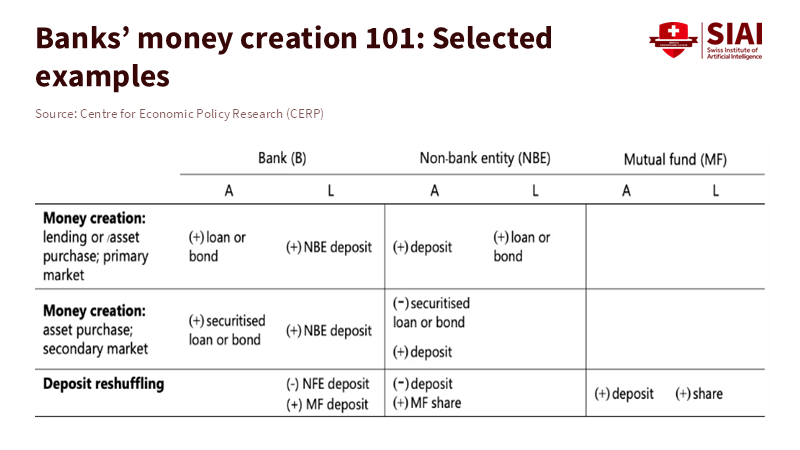

주: 은행, 비은행 금융기관, 뮤추얼펀드가 대출, 자산 매입, 예금 이동(재배치)을 통해 어떻게 서로 다른 방식으로 화폐적 효과를 만들어내는지를 보여준다.

신용 없는 수익 축적

결제용 스테이블코인 발행사는 대출 기능을 수행하지 않는다. 그럼에도 수익은 꾸준히 늘어났다. 준비금이 단기 국채 등 안전자산에 투자되면서, 이자 수익이 자연스럽게 회사의 이익으로 이어졌기 때문이다. 결제 수단으로 사용되는 동안 자금이 머무는 구조 자체가 수익을 만들어내는 방식이다.

이 지점에서 기존 금융의 작동 방식과의 차이가 분명해진다. 은행은 예금을 받아 대출로 연결하고, 그 과정에서 자본 규제와 유동성 규제, 상시 감독을 함께 감내해 왔다. 신용 창출이 수익의 출발점이었기 때문이다. 반면 스테이블코인 발행사는 결제 과정에 머무는 자금을 운용하는 것만으로 수익을 확보한다. 수행하는 기능은 제한적이지만, 수익 구조는 안정적으로 유지되고 있다.

수치 역시 이러한 변화를 뒷받침한다. 2024년 말 기준 유통 중인 스테이블코인 잔액은 1,000억 달러(약 147조원)를 안정적으로 웃돌았다. 일부 발행사는 준비금 운용에서 발생한 이자 수익만으로 대형 지역은행과 맞먹는 순이익을 기록한 것으로 나타났다. 이는 대출 확대나 위험 관리 성과와는 다른 경로에서 형성된 수익이다.

이 같은 차이는 일시적 현상에 그치지 않고 점차 구조로 굳어지고 있다. 전통 금융에서는 신용 공급이 수익을 좌우했다면, 스테이블코인에서는 결제 규모와 사용 빈도가 수익에 기반을 둔다. 그 결과 적은 기능 수행으로도 높은 수익이 가능한 구조가 확산되고 있으며, 이 불균형이 금융 시스템 전반에 부담 요인으로 작용하기 시작했다.

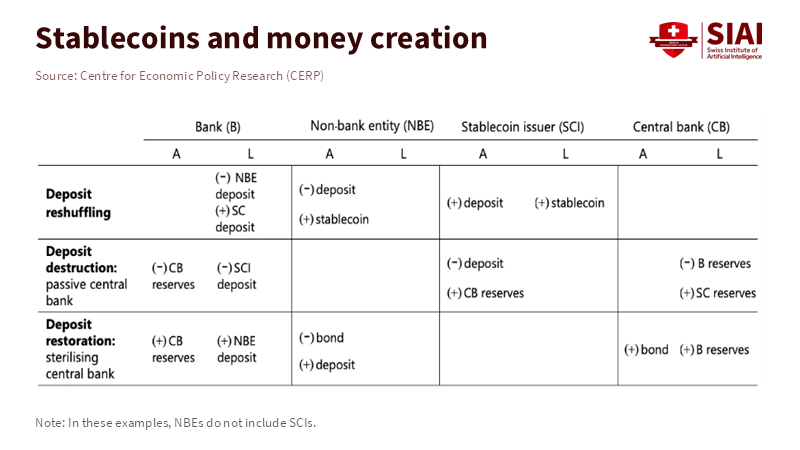

주: 스테이블코인 발행사가 예금 재배치와 준비금 관리를 통해 은행과 유사한 화폐적 효과를 어떻게 만들어내는지를 보여준다.

은행을 벗어나는 예금 이동

이러한 수익 구조는 은행 시스템 전반에 영향을 미치고 있다. 미국 신용평가·리서치 기관 리인베스트먼트 어드바이저스(Community Reinvestment Advisors, CRA) 보고서에 따르면, 유에스디코인(USDC) 등 스테이블코인의 확산은 단기적으로 지역은행 예금을 급격히 줄이지는 않은 것으로 나타났다. 특히 초기 충격은 제한적이었다. 다만 예금이 이동될 경우, 은행의 대응 여지는 점차 좁아진다. 대출 규모를 조정하거나 더 높은 비용을 감수하며 자금을 조달하는 선택지로 이어질 수밖에 없다.

이 과정에서 주목할 점은 자금의 총량이다. 자금은 사라지지 않고 이동한다. 기존에는 예금이 대출을 통해 실물경제로 연결됐지만, 이제 일부 자금은 대출 기능이 없는 결제 기업의 준비금으로 옮겨 가고 있다. 이동 경로가 바뀌면서 자금의 역할도 달라진다. 신용 공급으로 이어지던 통로가 결제 인프라 내부에 머무는 구조로 전환되는 셈이다.

이 변화는 규제 환경의 차이를 더욱 선명하게 만든다. 은행은 자본 규제와 유동성 규제를 감내하며 신용을 공급해 왔다. 반면 스테이블코인 발행사는 동일한 규율을 적용받지 않는 상태에서 준비금을 운용하고 이자 수익을 확보한다. 그 결과 쟁점은 개별 기업의 재무 건전성을 넘어선다. 예금 이동이 축적될수록 문제는 금융 주체 간 경쟁을 넘어, 제도 간 불균형으로 확대되고 있다.

제도 밖에 남은 결제 권력

이 불균형은 규제와 교육 현장에서 충분히 포착되지 못했다. 경제 교육 개혁 단체 리싱킹 이코노믹스(Rethinking Economics)에 따르면 다수의 금융 교육 과정은 여전히 중앙은행과 은행을 화폐 창출의 중심 주체로 설명한다. 이 틀에서는 결제 시스템이 부수적 기능으로 다뤄진다.

그러나 연구 결과는 이미 다른 그림을 제시하고 있다. 영국 중앙은행(Bank of England)과 독일 중앙은행(Bundesbank)은 상업은행이 통화 창출의 핵심 역할을 수행해 왔음을 확인했다. 여기에 더해 최근에는 결제 시스템 자체가 자금의 위치와 성격을 바꾸며 대차대조표에 직접적인 영향을 미치는 단계로 진입했다.

규제당국의 접근도 유사한 한계를 드러낸다. 현재 논의의 초점은 준비금의 안전성, 공시 기준, 상환 가능성에 맞춰져 있다. 이는 필요한 조건이지만 충분한 설명으로 이어지지는 않는다. 미국 지역은행 이익단체인 인디펜던트 커뮤니티 뱅커스 오브 아메리카(Independent Community Bankers of America, ICBA)의 보고서는 스테이블코인이 이자를 지급할 경우, 완전 담보 구조를 유지하더라도 은행 예금과 대출이 구조적으로 잠식될 수 있다고 경고했다. 결제 수단의 설계가 자금의 귀속과 활용 방식을 바꿀 수 있다는 판단이다.

이 지점에서 논의의 초점도 분명해진다. 쟁점은 개별 토큰의 안정성이나 기술적 완성도에 머물지 않는다. 결제 구조가 금융 질서에 어떤 권한을 부여하는지가 핵심이다. 스테이블코인이 결제 인프라의 일부로 자리 잡은 이상, 운영 방식 역시 제도적 책임과 함께 논의돼야 한다. 그렇지 않을 경우 민간 화폐가 누리는 특권은 일시적 현상에 그치지 않고, 제도 안에서 굳어진 질서로 이어질 가능성이 커진다.

본 연구 기사의 원문은 Stablecoins and the New Exorbitant Privilege of Private Money을 참고해 주시기 바랍니다. 본 기사의 저작권은 스위스 인공지능연구소(SIAI)에 있습니다.