[AI MEMO] 중앙은행 신호, 왜 시장은 다르게 읽나

[AI MEMO] 중앙은행 신호, 왜 시장은 다르게 읽나

입력

수정

중앙은행 통화정책 신호, 언론·시장 거치며 왜곡 반복 LLM 분석 결과, 정책 충격 상당수 ‘읽기 실패’ 가능성 부각 통화정책 성패 좌우하는 핵심 변수로 커뮤니케이션 명확성 부상

본 연구 기사는 유럽 경제 연구소 The Economy의 연구위원(Fellow)들이 작성한 The Economy Review 시리즈 기고문을 한국 시장 상황에 맞춰 재구성한 글입니다. 본 시리즈는 최신 기술-경제-정책 이슈에 대해 연구자의 시각을 담아, 일반 독자들에게도 이해하기 쉽게 전달하는 것을 목표로 합니다. 기사에 담긴 견해는 집필자의 개인적인 의견이며, The Economy 또는 집필자의 소속 기관의 견해와 일치하지 않을 수 있습니다.

중앙은행이 보낸 통화정책 신호는 시장에 곧바로 전달되지 않는다. 정책 메시지는 중앙은행 발언과 기자회견, 언론 보도, 증권사 분석 보고서, 시장 거래 과정을 거치며 반복적으로 재해석된다. 이 과정에서 각 주체의 기대와 이해관계가 개입하면서 원래 의도와 다른 방향으로 의미가 변형되기도 한다.

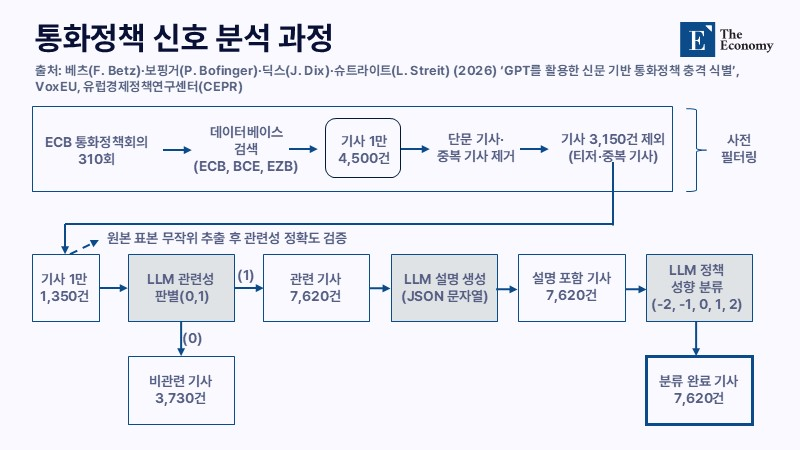

이로 인해 시장 참여자들은 같은 발표를 두고도 매파적(긴축 선호) 또는 비둘기파적(완화 선호) 신호로 서로 다르게 받아들인다. 실제 이를 보여주는 사례도 있다. 유럽중앙은행(ECB)의 정책 결정 관련 기사 1만1,350건을 분석한 대규모언어모델(LLM)은 이 가운데 7,620건만 의미 있는 정보로 분류했고, 나머지 3,700여건은 정책 판단에 실질적인 도움이 되지 않는 정보로 걸러졌다. 최근 시장이 경험하는 통화정책 충격 상당수 역시 실제 정책 변화 자체보다 이런 해석 과정에서 누적된 ‘읽기 실패’와 커뮤니케이션 왜곡의 영향이라는 시각에 무게가 실린다.

통화정책 신호와 시장 충격의 상관관계

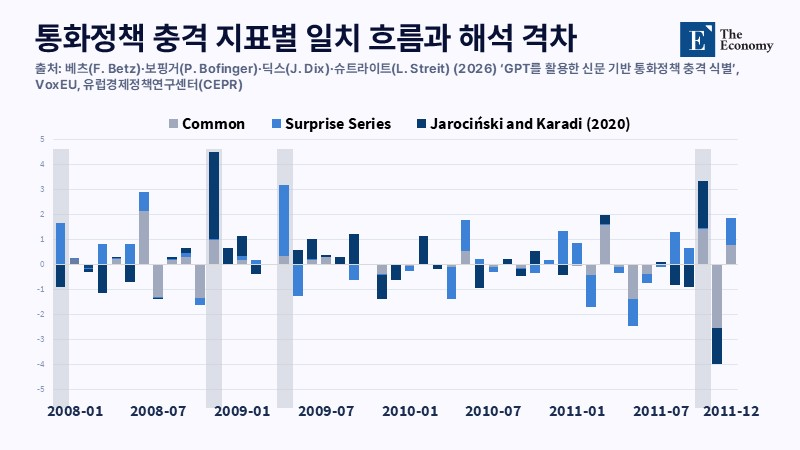

이 같은 문제를 계량적으로 분석하기 위해 뉴스 기사 어조를 수치화하는 방식이 활용된다. 예를 들어 시장 예상보다 강한 긴축 메시지는 2, 완만한 긴축은 1, 예상에 부합한 정책은 0, 완화적 메시지는 -1, 강한 완화 메시지는 -2로 점수를 부여하는 식이다. 이를 통해 언론이 전달한 통화정책 방향과 실제 시장 반응 사이의 차이를 비교할 수 있다.

주목할 부분은 정책 신호와 시장 충격 사이에서 발생하는 괴리다. 언론이 실제 정책 변화를 사전에 예고했다면 해당 변화는 시장이 예상하지 못한 충격으로 보기 어렵다. 이미 공개된 신호였음에도 시장이 뒤늦게 반응했다면 정책 자체보다 해석 과정에서 혼선이 발생했을 가능성이 크다. 반대로 언론이 정책 변화를 포착하지 못했다면 중앙은행이 충분한 정보를 전달하지 않았거나 시장이 신호를 잘못 해석했을 가능성이 제기된다.

실제 연구 결과도 시장이 인식하는 통화정책 충격 상당수가 과장됐을 수 있음을 방증한다. 분석 대상 기사 가운데 강한 정책 변화를 예고한 비중은 약 1%에 불과했고, 3분의 2는 정책 방향성을 명확히 제시하지 않은 중립적 기사였다. 시장에서는 중앙은행 통화정책 방향 결정 회의를 거대한 변수로 받아들이지만 실제로는 기존 정책 기조를 재확인하거나 시장 기대를 소폭 조정하는 수준에 머무는 경우가 많았다. 실제 정책 전환과 단순한 어조 변화가 뒤섞이면서 시장의 해석 혼선도 반복되는 모습이다.

중앙은행 문구 자체가 중요한 정책 정보라는 점도 확인됐다. ECB 보도자료를 분석한 연구에서는 기존 거시 경제 변수만 활용했을 때 약 70% 수준이던 금리 결정 예측 정확도가 문구 분석을 추가하자 80%까지 상승했다. 정책 결정 이전에도 중앙은행 표현 안에 시장이 활용할 수 있는 정보가 상당 부분 담겨 있었던 셈이다.

통화정책 전달 과정에서 반복되는 왜곡 구조

통화정책 신호가 왜곡되는 첫 번째 지점은 중앙은행 내부다. 중앙은행은 향후 경제 지표 변화에 대응할 수 있도록 정책 여지를 남겨야 하기 때문에 직설적 표현보다 다층적 언어를 사용한다. ‘데이터 의존적(data dependent)’, ‘지속적인 인플레이션(persistent inflation)’, ‘충분히 제약적인(sufficiently restrictive)’ 같은 표현도 시장 기대를 조정하기 위한 정책 신호로 활용된다. 실제 연구에서는 중앙은행 발언이 기준금리 결정 자체보다 장기 금리에 더 큰 영향을 미치는 사례도 확인됐다.

두 번째 왜곡은 언론 보도 과정에서 발생한다. 중앙은행 발언을 그대로 인용하더라도 헤드라인과 시장 반응, 전망 분석이 더해지는 과정에서 원래 의미가 달라질 수 있다. 특히 전문 용어가 일반 뉴스로 전달되면서 의미가 과도하게 단순화되는 경우가 많다. 예를 들어 ‘일시 중단(pause)은 긴축 종료보다 정책 속도 조절에 가까운 표현이지만 시장에서는 장기 동결 신호로 받아들여진다. 피벗(pivot·통화정책 방향 전환)’ 역시 즉각적인 금리 인하보다 향후 정책 기조 변화 가능성을 시사하는 것으로 해석된다. 이처럼 전달력을 높이기 위한 단순화가 오히려 정책 메시지의 정확성을 떨어뜨리는 결과를 낳는다.

세 번째 왜곡은 시장 참여자의 해석 과정에서 나타난다. 투자자들은 각자의 전망과 이해관계에 따라 같은 발언도 서로 다르게 받아들인다. 금리 인하를 기대하는 투자자는 완화적 표현에 주목하고, 인플레이션 위험을 우려하는 투자자는 매파적 신호를 더 크게 투영하기 쉽다. 실제로 동일한 중앙은행 문장을 두고도 기자는 “신중한 태도”로 평가한 반면 LLM은 “긴축적 기조”로 분류한 사례가 확인됐다. 특수 목적형 LLM이 기사 관련성 분류에서 91%, 정책 성향 분류에서 84% 정확도를 기록했다는 연구 결과도 이런 해석 차이를 뒷받침한다.

가장 경계해야 할 부분은 ‘전문성’으로 포장된 편향이다. 일부 시장 전문가는 중앙은행 발언의 함의를 정확히 읽어내지만, 기존 전망에 맞춰 정책 언어를 선택적으로 해석하는 경우도 적지 않다. 금리 인상은 긴축 신호이면서 동시에 경기 회복에 대한 자신감을 반영하는 반면, 금리 인하는 완화 정책인 동시에 경기 둔화 우려를 내포한다. 통화정책 충격이 경제 전망 변화와 함께 해석되는 이유도 여기에 있다.

‘통화정책 문해력’ 키워야 하는 정책 당국 과제

LLM이 인간보다 먼저 뉴스와 중앙은행 발언을 읽고 해석하는 환경이 현실화되면서, 통화정책 커뮤니케이션 체계에도 새로운 과제가 제기되고 있다. 시장에서는 중앙은행 발언이 기사와 분석 보고서, 알고리즘 거래 시스템을 거치며 실시간으로 재해석된다. 이 과정에서 정책 의도와 다른 방향으로 신호가 증폭되거나 왜곡되는 사례도 어김없이 나타난다.

이에 따라 정책 당국의 대응 방식에도 변화 요구가 커지고 있다. 중앙은행은 연설문과 성명서를 공개하기 전 다양한 해석 가능성을 점검하는 검증 절차를 강화할 필요성이 제기된다. 이를 위해 경제학자와 기자, 개인 투자자, 매파·비둘기파 성향 투자자 등 서로 다른 수신자 관점에서 메시지가 어떻게 받아들여질지를 사전에 점검해야 한다. 하나의 메시지를 두고 시장 해석이 극단적으로 엇갈릴 경우 정책 전달 과정 자체에 혼선이 발생할 가능성이 커지기 때문이다.

데이터 해석의 시대

LLM을 금융 분석에 활용하는 것을 두고 환각(hallucination) 현상과 과도한 정보 단순화를 우려하는 목소리가 적지 않다. 정보의 정확성이 핵심인 금융 시장에서 AI의 오류가 시장 혼선을 키울 수 있다는 지적이다. 그러나 이러한 비판은 현실의 정보 유통 구조 역시 완전하지 않다는 점을 간과하고 있다. 실제 시장에서는 언론이 촉박한 마감 시간 속에서 기사를 생산하고, 트레이딩 데스크는 과도한 정보량에 노출되며, 투자자들도 기존 전망과 선입견의 영향을 받는다. 최근 특수 목적형 LLM 연구는 중앙은행 보고서를 정밀하게 해석하기 위해 범용 AI보다 고도화된 언어·지식 체계가 필요하다는 점을 보여줬다. 동시에 인간의 주관적 판단 과정에서 발생하는 편향과 해석 오류를 보완할 대안으로 거론된다.

시장에서는 뉴스보다 가격 지표가 중요하다는 시각도 존재한다. 그러나 가격 역시 단순한 객관적 사실이라기보다 시장 참여자들의 기대와 해석이 반영된 결과물에 가깝다. 이런 점에서 중앙은행 문구 분석은 초단기 고빈도 데이터의 한계를 보완하는 수단으로 주목받고 있다. 헤지펀드 업계 역시 변화의 압박에서 자유롭지 못하다. 과거에는 중앙은행 인사의 발언과 표현, 몸짓에서 숨은 의미를 읽어내는 개인의 직관과 경험이 핵심 경쟁력으로 평가됐다. 그러나 앞으로는 LLM이 인간보다 빠르고 체계적인 방식으로 정책 신호를 분석하면서 기존 운용 방식에도 변화가 불가피할 것이라는 전망이 나온다. 금융 시장의 경쟁력은 단순한 정보 확보보다 정보를 얼마나 정교하게 해석하느냐에 따라 결정된다.

시장이 제대로 읽어내지 못한 통화정책 충격 상당수는 정책 변화보다 커뮤니케이션 과정의 혼선에서 기인한다. 이에 따라 중앙은행 발표에서 언론 보도, 시장 해석과 가격 반응으로 이어지는 전체 전달 경로를 함께 분석할 수 있는 역량이 정책 당국과 시장 참여자 모두에게 핵심 과제로 요구된다. 앞으로 통화정책의 효과는 정책 결정 자체와 함께 시장에 얼마나 명확하게 전달되느냐에 따라 성패가 좌우될 것이다.

본 연구 기사의 원문은 The Monetary Policy Signal Is Now an Interpretation Problem을 참고해 주시기 바랍니다. 본 기사의 저작권은 The Economy에 있습니다.