[딥파이낸셜] 금리 상승기 예금의 변심, 구조가 속도 앞당겨

[딥파이낸셜] 금리 상승기 예금의 변심, 구조가 속도 앞당겨

입력

수정

금리 상승에 흔들린 예금 구조 무보험 집중과 디지털 이체가 키운 동시 인출 총량 규제 틈새, 행동 지표로 메우는 관리 전환

본 연구 기사는 유럽 경제 연구소 The Economy의 연구위원(Fellow)들이 작성한 The Economy Review 시리즈 기고문을 한국 시장 상황에 맞춰 재구성한 글입니다. 본 시리즈는 최신 기술-경제-정책 이슈에 대해 연구자의 시각을 담아, 일반 독자들에게도 이해하기 쉽게 전달하는 것을 목표로 합니다. 기사에 담긴 견해는 집필자의 개인적인 의견이며, The Economy 또는 집필자의 소속 기관의 견해와 일치하지 않을 수 있습니다.

2023년 3월, 실리콘밸리은행(Silicon Valley Bank, SVB)에서 하루 만에 400억 달러(약 57조6,400억원)가 인출됐다. 단일 은행에서 발생한 자금 이탈로는 이례적 규모였다. 인출은 시간 단위로 이어졌고, 시장 신뢰는 동시에 흔들렸다.

예금은 오랫동안 가장 안정적인 조달 기반으로 분류돼 왔다. 잔액이 충분하면 은행은 장기 자산을 보유할 수 있었고, 낮은 예금금리는 수익성을 떠받쳤다. 특히 저금리 환경에서는 이 구조가 큰 마찰 없이 유지됐다.

그러나 금리 상승이 이어지면서 균열이 드러났다. 장기 자산의 평가손실이 누적되는 동안 예금금리는 더디게 조정됐다. 조달 비용은 낮은 수준에 머물렀고, 수익성은 겉으로 안정돼 보였다. 자본 확충 계획이 알려지자 흐름이 급변했다. 불안은 빠르게 확산됐고 자금은 한 방향으로 몰렸다. 디지털 결제망 아래에서는 속도를 늦출 장치가 없었다. 클릭 몇 번에 수조 원대 자금이 이동했다. 그날 이후 관점이 바뀌었다. 예금 규모는 충분조건이 아니며 자금의 구조와 이동 속도가 안정성을 좌우한다는 사실이다.

금리 상승이 뒤집은 예금의 기능

예금의 역할은 금리 환경에 따라 달라진다. 2023년 유럽경제정책연구센터(CEPR) VoxEU에 실린 분석은 금리와 예금의 관계가 단순한 방향으로 움직이지 않는다는 점을 보여준다. 예금 금리가 정책금리와 보조를 맞춰 조정되면 자산과 부채의 금리 민감도가 함께 움직이고, 충격은 비교적 균형 속에서 흡수된다. 이 구간에서 예금은 완충 장치로 기능한다.

흐름이 엇갈리는 지점에서 구조는 변한다. 예금 금리가 더디게 오르면 낮은 조달 비용이 유지되고, 은행은 수익성을 지키기 위해 장기 자산 비중을 늘린다. 자산 듀레이션(duration, 만기 구조에 따른 금리 민감도)이 길어질수록 금리 상승기에 평가손실은 누적된다. 다만 예금이 안정적으로 머무는 동안에는 손실이 장부에 남아 있을 뿐, 외형상 균형은 유지된다.

전환은 인출이 시작되는 순간 나타난다. 그동안 장부에 머물던 손실은 즉시 현금 흐름의 부담으로 바뀌고, 압박은 시간 단위로 확대된다. 정책금리가 일정 구간을 넘어서면 예금 프랜차이즈 가치(Deposit Franchise Value, DFV)의 듀레이션이 음(-)에서 양(+)으로 이동할 수 있다. 충격을 흡수하던 구조가 압박을 키우는 구조로 재배치되는 지점이다. 같은 예금이라도 금리 환경과 이동 속도에 따라 전혀 다른 역할을 수행한다.

집중 구조가 만든 인출 가속

예금 리스크는 총액에서 갈리지 않는다. 자금이 어떤 구조로 묶여 있는지가 위험의 방향과 속도를 함께 정한다. 무보험 예금 비중이 높고 소수 대기업이나 핀테크 계좌에 자금이 몰린 은행에서는 단일 사건이 곧바로 동시 인출로 확산될 가능성이 커진다. 자금이 한곳에 모일수록 이동은 빨라지고, 대응에 허용되는 시간은 짧아진다. 구조가 곧 속도를 만든다.

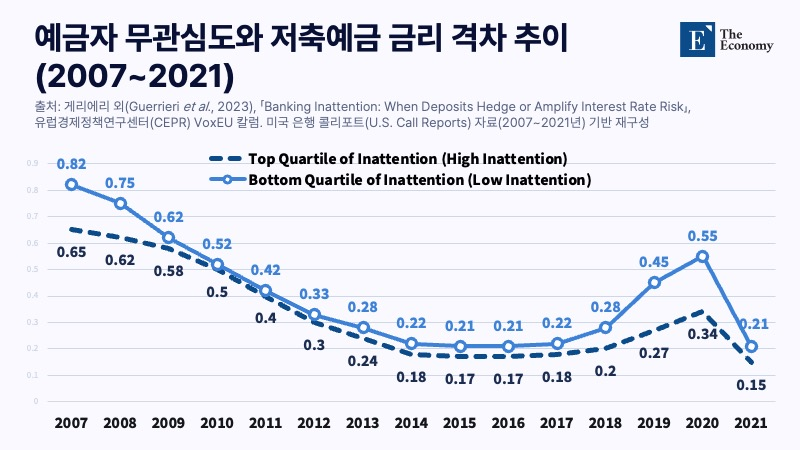

이 특성은 감독 데이터에서도 드러난다. 미국 은행들이 분기마다 제출하는 공식 재무보고 자료인 미국 콜리포트(U.S. Call Reports·2007~2021년)를 분석한 결과, 금리 변동에 둔감한 예금 기반을 가진 은행일수록 예금 금리를 낮게 유지하는 경향이 확인됐다. 금리 조정이 지연되면 자금은 은행에 더 오래 머무르고, 그만큼 구조는 안정적으로 보인다. 금리 인상 초기에는 이러한 점착성이 완충 장치처럼 작동한다. 그러나 신뢰가 흔들리는 순간 흐름은 바뀐다. 머물던 자금이 동시에 움직이고, 속도는 단시간에 가팔라진다.

2022~2023년 금리 상승기는 이 차이를 현실에서 시험했다. 유로지역 은행들의 대출·채권 미실현 손실은 자기자본의 30%에 달했다. 손실이 회계에 즉시 반영되지는 않았지만 압박은 내부에 쌓였다. 2023년 유럽중앙은행(ECB) 이자벨 슈나벨(Isabel Schnabel) 집행이사는 자산 만기가 짧고 금리 스왑을 활용한 은행들이 충격을 상대적으로 흡수했다고 밝혔다. 자산 구조가 시간 여유를 확보했기 때문이다. 반면 SVB는 집중된 예금 기반과 장기 증권 보유가 겹치며 인출 압박이 빠르게 증폭됐다. 같은 금리 환경에서도 결과가 갈린 이유는 자산이 아니라 구조에서 출발했다.

총량 규제에서 행동 지표로

현행 규제는 완충 능력 확보에 초점을 두고 설계돼 있다. 유동성커버리지비율(Liquidity Coverage Ratio·LCR)과 순안정자금조달비율(Net Stable Funding Ratio·NSFR)이 그 중심축이다. 이 지표들은 일정 기간 충격을 견딜 수 있는 유동성 보유를 요구하며 기본적인 안전판 역할을 해왔다.

문제는 점검 기준이 여전히 총량에 머물러 있다는 점이다. 자금이 얼마나 빨리 움직일 수 있는지, 어느 경로로 빠져나갈 수 있는지는 충분히 반영되지 않고 있다. 이 한계는 스트레스 테스트 단계에서 더 분명해진다. 자금 이탈이 짧은 시간에 집중되는 상황을 가정하지 않으면 취약 구간은 수면 위로 드러나지 않는다. 예컨대 무보험 예금의 5~10%가 24~72시간 안에 유출되는 시나리오를 포함해야 한다. 핀테크 지급 중단, 특정 산업 충격, 기업 자금의 은행 간 이동 같은 현실적 사건을 촉발 요인으로 설정할 때 점검은 구체성을 갖는다. 이런 조건이 반영돼야 스트레스 테스트는 형식적 절차를 넘어, 급격한 지급불능(insolvency) 위험을 조기에 포착하는 도구로 기능을 넓힌다.

자본과 유동성 요구 체계 역시 같은 방향으로 보완돼야 한다. 집중비율(concentration ratios), 무보험 예금 비중, 플랫폼 노출도는 자금 이동의 강도와 속도를 좌우하는 핵심 변수다. 이 지표들이 감독 체계에 체계적으로 편입되면 취약 구간은 보다 또렷해진다. 총량 지표로는 보이지 않던 균열이 구조 차원에서 식별되기 때문이다. 결국 위험은 잔액 규모에서 출발하지 않는다. 자금이 어떻게 묶여 있고, 어떤 경로로 이동할 수 있는지에서 형성된다.

시간 단위 관리와 인출 지도

보고서 중심의 점검만으로는 위기를 막기는 어렵다. 분석이 책상 위에 머무는 사이 자금은 이미 움직인다. 안정성은 계산의 정교함에서 완성되지 않는다. 현장에서 즉시 작동하는 절차가 갖춰질 때 비로소 유지된다.

이를 위해 은행은 대형 예금자 현황과 자금 연결 구조, 예상 인출 경로를 정리한 인출 지도(withdrawal maps)를 갖춰야 한다. 이 지도를 자산 듀레이션과 가격 변동 민감도에 연계하면, 자금 유출과 평가손실이 동시에 확대되는 구간이 드러난다. 여기에 시간축을 결합하는 작업이 핵심이다. 24시간·72시간·168시간 단위로 유동성 잔액과 담보 여력, 시장 조달 가능성을 점검하면 압박이 집중되는 시점이 선명해진다. 구조와 시간이 교차하는 지점에서 대응 여력이 판가름 난다.

임계 구간에 접근하면 조치는 지체 없이 이어져야 한다. 담보 추가 요구(collateral calls), 헤지 조정, 대외 소통 절차가 사전 기준에 따라 자동에 가깝게 가동되는 체계가 필요하다. 2023년 국제결제은행(BIS)과 미국 연방준비제도(Fed) 이사회는 보고서를 통해 대응 속도의 차이가 신뢰 확산 여부를 갈랐다고 지적했다. 준비된 절차가 작동한 곳에서는 불안이 빠르게 가라앉았고, 대응이 늦은 곳에서는 자금 이탈이 연쇄적으로 확대됐다.

정리(resolution) 계획도 같은 맥락에서 설계돼야 한다. 광범위한 전면 보증은 도덕적 해이(moral hazard)를 키우고 위험 신호를 흐릴 수 있다. 대신 특정 인출 경로와 취약 구간에 초점을 맞춘 신속·표적 지원 구조가 요구된다. 경제협력개발기구(OECD)는 데이터 표준의 국제 협력이 감독 정밀도를 높이고 금융 안정성을 강화할 수 있다고 평가했다. 결국 실행 체계가 현장에서 즉각 가동될 때, 안정성은 단순한 숫자를 넘어 작동하는 구조로 자리 잡는다.

예금은 숫자가 아닌 이동 구조

2022~2023년의 급격한 금리 상승과 연쇄적 은행 불안은 자산과 예금이 어떻게 연결되는지를 분명히 드러냈다. 장기 자산의 평가손실이 누적되는 사이 예금 구조는 점차 취약 구간으로 이동했고, 두 축이 교차하는 순간 장부상 손실은 실제 자금 압박으로 번졌다. 위기의 출발점은 자산이었지만, 충격이 확산된 경로는 예금이었다. 자산에서 시작된 균열이 예금 구조를 통해 속도를 얻은 셈이다.

이 경험은 안정성을 바라보는 기준 자체를 바꿔 놨다. 단순히 잔액 규모를 확인하는 방식으로는 위험의 방향과 진폭을 읽어내기 어렵다는 점이 확인됐기 때문이다. 예금자의 구성과 집중도, 자금이 이동할 수 있는 경로를 함께 살펴야 비로소 취약 구간이 드러난다. 이동 속도가 빨라질수록 대응 시간은 급격히 줄어들고, 연결 구조가 촘촘할수록 충격의 파급력은 확대된다. 이 조건들이 동시에 작동하는 지점에서 불안은 증폭된다. 안정성은 완충 규모에만 기대어 유지되지 않는다. 속도와 구조가 함께 관리될 때 방어선이 작동한다.

결론은 단순하다. 예금은 고정된 숫자가 아니다. 유동성을 가진 자금이다. 관리의 초점이 잔액에서 구조와 이동 경로로 옮겨갈 때, 금융 시스템의 안정성도 한층 견고해진다.

본 연구 기사의 원문은 When Deposits Flip: Rethinking deposit-run risk in a Rising-Rate World을 참고해 주시기 바랍니다. 본 기사의 저작권은 The Economy에 있습니다.