OTT에 '카운터' 맞은 IPTV 업계, 개선 작업에도 사실상 '고사 수순'

입력

수정

최근 인터넷을 기반으로 방송을 송출하는 인터넷TV(IPTV) 시장이 부진을 면치 못하고 있다. OTT가 활성화되면서 IPTV에 대한 수요가 급격히 줄었기 때문이다. 이에 IPTV 업계는 새로운 전략을 모색하기 시작했다. 일부 업체는 '적과의 동침'을 단행하는가 하면, 일부는 홈쇼핑 업계 활용 전략을 내세우기도 했다. 그러나 이 또한 '미봉책'에 불과하다는 지적이 이어지고 있는 만큼, IPTV 업계는 또다시 새로운 활로를 찾아 나서야 할 것으로 보인다.

OTT 이용률 높아지는데, IPTV 가입자 수는 '제자리걸음'

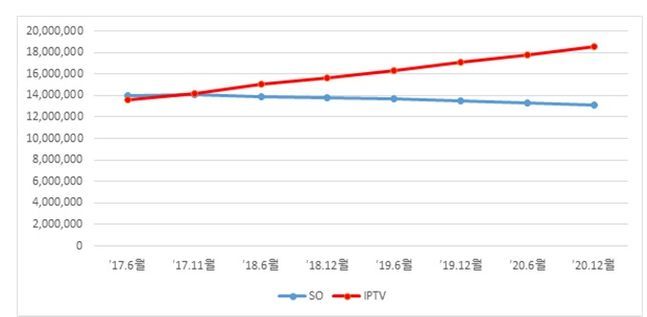

과학기술정보통신부에 따르면 지난해 하반기 IPTV 가입자 수는 2,056만 명으로 상반기(2,020만 명) 대비 1.7% 늘어나는 데 그쳤다. 가입자 수 증가율이 1%대까지 떨어진 건 이번이 처음이다. 업계에선 IPTV 시장 부진의 이유로 OTT의 약진을 꼽는다. 스마트폰 등을 통해 어디에서나 접속이 가능하고 수많은 오리지널 콘텐츠를 갖추고 있는 OTT가 시청자들의 TV 수요를 급격히 떨어뜨렸단 것이다. 실제 IPTV 시장의 성장 곡선이 완만해지기 시작한 건 글로벌 OTT 넷플릭스가 국내에 진출한 시기와 어느 정도 맞아떨어진다. 2009년 출범해 매년 점유율이 약 5%p씩 오르던 IPTV는 2016년 넷플릭스가 국내에 진출한 이후 성장 속도가 급격히 떨어졌다.

반대로 OTT 서비스 이용률은 날이 갈수록 높아지고 있다. 방송통신위원회에 따르면 2017년 35.0%에 불과하던 OTT 서비스 이용률은 2020년 66.3%로 3년 새 2배 가까운 성장을 일궈냈다. 방통위 관계자는 "OTT 가입자가 급증하면서 IPTV의 VOD 매출이 감소하는 등 유료 방송 업계 내의 경쟁 압력이 증가하는 것으로 보인다”고 설명했다. 이는 케이블TV도 마찬가지다. 케이블TV 업계는 IPTV와 OTT 양측에 짓눌려 고사 위기에 처했다. 가입자 수 격차가 지속적으로 벌어지고 있는 가운데 인수합병(M&A) 시장에서조차 외면받고 있기 때문이다.

다만 IPTV의 경우 지금 당장이 큰 위기는 아니라는 게 업계의 주된 의견이다. IPTV·케이블TV·위성방송 등을 통틀어 유료방송이라 부르는데, 이 시장에서 IPTV는 점유율 56.7%(2022년 하반기)로 케이블TV(35.1%)와 위성방송(8.1%)을 큰 차이로 따돌리고 1위를 차지하고 있기 때문이다. 그러나 유료방송의 시장 성장률 역시 2019년 1.7%에서 2022년 0.6%로 가파르게 줄어든 상태다. OTT의 성장세가 이어진다면 유료방송은 역성장을 피하기 어려울 가능성이 높다. 유료방송의 절대강자 IPTV가 OTT와의 경쟁에서 우위를 점하기 쉽지 않다는 점을 감안하면 가능성은 더욱 높아진다.

해외서도 부진 못 면하는 IPTV

IPTV 부진 현상은 해외에서도 별반 다를 바 없다. 스트리밍이 대세가 되면서 글로벌 유료방송 생태계는 첨예한 갈등을 빚고 있는 형국이다. 특히 미국은 방송채널사업사용자(PP)와 플랫폼 간 프로그램 사용료 이견으로 방송 송출 중단 위기에 직면하기도 했다. 대표적인 예가 차터와 디즈니다. 미국 케이블TV 사업자 차터 커뮤니케이션(Charter Communications)과 ESPN, FX 등을 보유한 월트디즈니(Walt Disney Company)는 최근 프로그램 사용료 갈등을 겪고 있다. 가치를 더 인정받아야 한다는 진영과 올려줄 수 없다는 측의 긴장이 이어지면서, 급기야 차터는 "케이블TV의 비즈니스 모델이 무너졌다"고 선언하기도 했다.

차터는 지난달 1일 긴급 기자 간담회를 갖고 투자자들에게 11페이지 입장문을 냈다. 입장문에서 이들은 "케이블TV는 이제 소비자와 공급자(플랫폼)에게 모두 너무 비싸졌다”며 "코드 커터(케이블TV를 중단하고 스트리밍으로 옮겨가는 것)와 매년 상승하는 프로그램 사용료로 ‘악의적인 비디오 사이클(vicious video cycle)’에 빠졌다"고 전했다. 디즈니와 차터 간 협상이 결렬되면 앞으로 1,500만 명 케이블 구독자는 디즈니의 스포츠와 엔터테인먼트 채널을 볼 수 없게 된다. ESPN이 US오픈이나 미국 대학 미식축구 경기를 중계하는 만큼, 블랙아웃(송출중단)이 시작되고 또 장기화될 경우 적잖은 구독자 이탈 파장이 예상된다.

활로 모색 나선 IPTV 업계, 하지만

이렇다 보니 IPTV 업체들은 자사의 콘텐츠 경쟁력을 높이기 위해 새로운 방안을 모색하고 나섰다. KT·SK브로드밴드·LG유플러스 등 IPTV 3사는 좀 더 수월하게 콘텐츠를 수급하기 위해 지난해 11월 합작 브랜드 ‘아이픽(iPICK)’을 론칭했다. 아이픽을 통해 이들 IPTV 3사는 국내에서 주목을 받았던 영화 <외계인+>를 선보였고, 지난 7월엔 1,000만 관객 타이틀을 얻은 <범죄도시3>도 송출했다. 그러나 이는 어디까지나 영화의 '재방영'에 불과하기 때문에 오리지널 콘텐츠 만큼의 파급력은 기대하기 어렵다는 문제가 있다.

'적과의 동침'을 결정한 업체도 있다. 지난해 KT는 국내외 OTT 콘텐츠를 한 곳에서 볼 수 있는 '미디어 포털'을 자사 IPTV인 '지니TV'에 도입했다. LG유플러스는 자사 IPTV 서비스인 U플러스tv에서 OTT 서비스 ‘티빙’을 볼 수 있도록 라인업을 개편하고 전용 요금제를 출시했다. SK브로드밴드도 현재 OTT 서비스를 한 곳에서 검색할 수 있는 포털 '플레이제트'를 운영 중에 있다. 특히 SK브로드밴드는 넷플릭스가 수년간 이어 온 망 이용료 관련 소송을 모두 취하하면서까지 파트너십을 맺었다. 소송보다 협력이 더 이득이라는 판단 아래 OTT를 품고 나선 것이다.

수익성 증대를 통한 실적 끌어올리기에도 나섰다. LG헬로비전은 결합상품 출시, 콘텐츠 공유 등을 통해 영업 경쟁력을 키우고 렌털·미디어 등으로 사업 영역을 지속적으로 확대함으로써 실질적인 수익성 개선을 이뤘다. 이외 업체들은 '홈쇼핑'을 주요 전략으로 이용하기도 한다. 한국티브이홈쇼핑협회에 따르면 홈쇼핑 업체들이 IPTV 등 유료방송 사업자에 내는 송출 수수료는 2018년 1조4,304억원에서 지난해 1조9,065억원으로 연평균 8.0%씩 증가하고 있다. 수수료율도 같은 기간 46.1%에서 65.7%로 급격히 늘었다.

다만 문제는 IPTV 입장에서 홈쇼핑은 언제까지나 황금알을 낳는 거위일 수 없다는 점이다. 비싼 송출 수수료에 부담을 느낀 홈쇼핑 업체들이 활로를 모색하기 위해 새로운 판매 채널을 개척하고 있기 때문이다. 이와 관련해 한국티브이홈쇼핑협회 관계자는 “IPTV의 경우 제3자 중재 없이 IPTV 업체와 홈쇼핑사가 1대1로 협상을 진행한다"며 "시청률이 높은 황금채널과 황금시간대를 얻으려면 IPTV의 눈치를 볼 수밖에 없는 구조라서 IPTV가 원하는 조건을 맞춰줄 수밖에 없다”고 불만을 토로했다. 활로 모색을 위해 홈쇼핑에 뺨을 내준 IPTV가, 결국 홈쇼핑마저 잃을 위기에 처한 셈이다.

OTT가 한국 소비 시장에 깊숙이 침투하면서 IPTV의 입지는 갈수록 좁아지고 있고, 수익을 도모하기 위해 홈쇼핑 업체들의 송출 수수료를 높인 탓에 홈쇼핑 업체들 사이에선 ‘탈IPTV’ 움직임이 활발해지고 있다. 홈쇼핑 업체들은 '숏폼'과 '라이브 방송' 등 각자의 길을 찾아 나서기 시작했다. 다만 홈쇼핑 업계의 미래도 밝지만은 않다. 현대홈쇼핑의 경우 연간 영업이익이 2020년 1,557억원에서 매년 200억원씩 줄다 올해 상반기에는 지난해 동기 대비 58.4%나 급감한 259억원에 그쳤다. 롯데홈쇼핑도 2분기 영업이익이 20억원으로 92.8%나 급감했고, CJ온스타일 역시 연간 영업이익이 2020년 1,798억원에서 지난해 878억원까지 떨어졌다. IPTV 시장의 현주소는 어둡기만 하다.