"감액해도 일찍 받을래요" 조기노령연금 수급자 급증, 연금 수급 나이 63세·건보 기준 강화 등 영향

입력

수정

불이익에도 조기노령연금 수급자 약 85만 명, '생계비 공백' 때문? 건강보험 피부양자 자격 기준 강화에, "일찍 받는 게 차라리 낫다" 조기연금 감액 페널티에 볼멘소리↑, "일본과 대비돼"

불이익을 감수하더라도 국민연금을 수령 나이보다 일찍 타가려는 조기노령연금 수급자가 100만 명 선에 바짝 다가섰다는 조사 결과가 나왔다. 약간의 손해가 있더라도 일찍부터 연금을 받아보는 게 나을 수 있다는 인식이 확산된 영향이다. 지난해 국민연금 수급 개시 연령이 만 62세에서 63세로 한 살 늦춰짐에 따라 퇴직 후 자금 공백에 허덕이던 이들이 조기노령연금 수급에 몰린 탓도 크다.

조기노령연금 총수급자 '최고치', 왜?

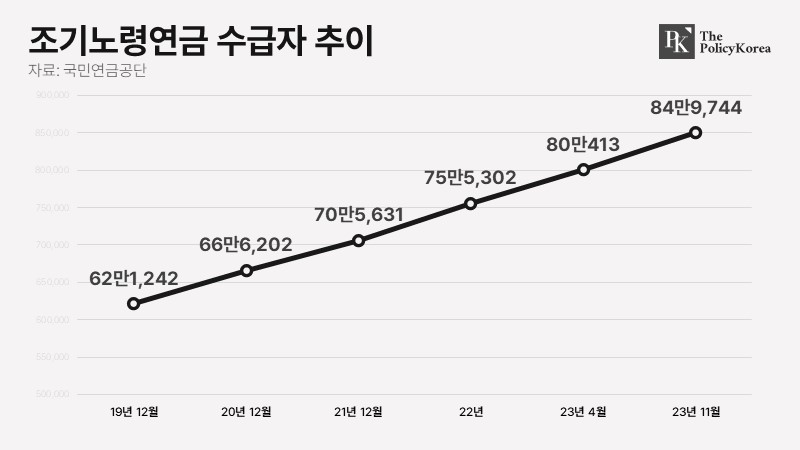

20일 국민연금공단의 '국민연금 공표통계' 자료를 보면 2023년 11월 기준으로 조기노령연금 총수급자는 84만9,744명(남자 57만4,268명, 여자 27만5,476명)으로 집계됐다. 조기노령연금 제도가 시행된 1999년 이후 가장 높은 수치다. 조기노령연금 총수급자는 매년 늘어나는 추세다. 국민연금연구원의 '국민연금 중기재정 전망(2023∼2027)' 보고서에서는 올해 약 96만 명을 거쳐 2025년에는 107만 명이 되리라 전망했다. 조기노령연금은 법정 노령연금 수령 시기를 1년에서 5년까지 앞당겨서 받을 수 있는 제도로, 정년을 채우지 못하고 퇴직해 노령연금을 받을 나이가 될 때까지 소득이 없거나 소득이 적어 노후 생활 형편이 어려운 이들의 소득을 보장해 주려는 취지에서 시작됐다. 최소 가입 기간(보험료를 납부한 기간) 10년이 넘으면 신청할 수 있다.

당초 조기노령연금은 '손해 연금'으로 불렸다. 1년 일찍 받을 때마다 연 6%씩(월 0.5%씩) 연금액이 깎여 5년 당겨 받으면 최대 30% 감액된 연금액을 평생 받게 되기 때문이다. 5년 일찍 연금을 수령하면 본래 받을 연금액의 70%만 받을 수 있으며, 4년 당기면 76%, 3년 당기면 82%, 2년 당기면 88%, 1년 당기면 94%를 받게 된다. 단순 계산으로 월평균 268만원 소득에 20년 가입한 65살 가입자의 경우 정상적으로 받으면 최초 수급 때 월 연금액은 54만원이지만 1년 앞당겨 받으면 51만원, 5년 앞당겨 받으면 38만원밖에 받지 못한다.

이처럼 손해가 적지 않음에도 지난해 조기노령연금 수급자는 2022년 76만5,342명 대비 8만 명 넘게 늘었다. 이는 국민연금 수급 개시 연령이 2023년에 만 62세에서 63세로 한 살 늦춰진 영향이다. 1998년 1차 연금 개혁 때 재정안정 차원에서 퇴직 후 연금 수급 나이를 2013년부터 2033년까지 60세에서 5년마다 1세씩 늦춰 최종적으로 65세부터 받도록 했는데, 지난해엔 만 62세에서 63세로 1년 밀리게 됐다. 이 때문에 지난해 만 62세가 돼 연금을 수급받을 예정이었던 1961년생들은 1년을 더 기다려야 했는데, 결국 이 기간 소득 공백기를 채 견디지 못한 이들을 중심으로 조기노령연금을 신청하는 조기 수급자가 늘어난 것으로 분석된다. 실제 국민연금연구원이 2022년 7월에 조기노령연금 수급자 33명을 대상으로 진행한 인터뷰에서 이들은 "생계비 마련"을 위해 조기노령연금을 신청했다고 답했다. 실직, 사업 부진, 건강 악화 등으로 소득 활동을 하지 못하면서 생활비를 마련하기 위해 손해를 감수하고 국민연금을 조기에 신청해 받게 됐다는 것이다.

"노령연금, 일찍 받는 게 오히려 이득일 수도"

한편으로는 조금의 손해를 감수하더라도 노령연금을 일찍 받는 게 오히려 이득이라는 인식이 확산된 영향도 있는 것으로 보인다. 노령연금은 당초보다 늦게 받으면 이익이 더욱 극대화된다. 노령연금은 수급자가 희망하면 1회에 한해 연금액의 전부 또는 일부를 지급 연기해 달라고 할 수 있는데, 이 경우 연기 비율은 50%, 60%, 70%, 80%, 90%, 100% 중 수급자가 선택할 수 있고, 연기 기간은 최대 5년이다. 이 경우 연금을 다시 받게 될 때는 연기신청 금액에 대하여 연기된 기간 1년당 7.2%(월 0.6%)의 연금액을 올려 받게 된다. 특히 여기에 연기 기간 동안 물가 상승에 따른 연금액 인상분도 반영하면 연금 수령액은 더욱 커질 수 있다.

그러나 문제는 노령연금을 연기하면 그만큼 더 오래 살아야 이익을 그대로 얻을 수 있다는 점이다. 연금 수급 시기를 연기하면 연금액은 늘어나지만 수령 기간은 줄어든다. 많이 받는 대신 짧게 받는다는 의미다. 연기 신청이 득이 되려면 기대수명보다 오래 살아야 한다는 의미다. 이는 기본 수령 시기에 맞춰 연금을 받는 경우에도 마찬가지다. 약간의 손해를 보더라도 이른 시기부터 노령연금을 받기 시작하면 예상보다 일찍 사망했을 시 손해를 오히려 줄일 수 있다. 이 같은 인식이 확산한 데는 건강보험 소득 기준 강화도 지분이 있다. 앞선 지난 2022년 9월 정부는 건강보험료 부과 체계 2단계 개편으로 건강보험 피부양자 소득 기준이 연 3,400만원에서 연 2,000만원으로 강화한 바 있다. 연간 공적연금 수령액이 2,000만원을 넘으면 건보 피부양자 자격을 잃을 수 있어 좀 손해 보고 덜 받더라도 조기노령연금을 신청하는 게 이득일 수 있다는 의미다.

조기연금 증가세에, "감액 페널티 지나쳐" 목소리도

국민연금공단에 따르면 지난해 4월까지 연금 개시를 신청한 이들(9만4,113명) 중 조기연금 수급자 비중은 48%에 달한다. 이에 대해 국민연금공단은 "통상 10% 정도였던 비율이 이례적으로 높아졌다"고 설명했다. 물론 이는 상술했듯 국민연금 수령 나이가 늦춰지면서 나타난 현상으로 읽는 것이 옳겠으나, 이를 차치하고서라도 조기연금 수급자의 절대 규모가 점차 커지고 있는 건 명확한 사실이다. 저출산 고령화에 따른 노인 정책 불안정성 확대, 조기 소진 논란에 따른 국민연금에 대한 불신 팽배 등 각종 사회 문제가 결부된 영향이다.

이렇다 보니 일각에선 국내의 조기연금 감액 페널티가 지나치게 강하다는 목소리도 나온다. 연금 수령이 필요한 시기가 각자마다 다를 수 있음을 고려하지 않은 행정이란 지적이다. 실제 일본에도 정상 수령 시기(65세)보다 최대 5년 앞당겨 받을 수 있는 조기연금 제도가 있지만, 일본은 한국과 비교해 조기연금 감액 페널티가 세지 않다. 한국에서 조기연금을 받으면 최대 30% 감액되지만, 일본은 최대 24% 감액된다. 일본은 지난해 연금 수령 개시 나이를 70세에서 75세까지 늦췄는데, 이때 조기연금 감액률을 30%에서 24%로 완화하기도 했다. 그러나 한국은 연금 수령 개시 나이를 늦추면서도 조기연금 감액률은 일절 건드리지 않았다. 노년층을 중심으로 불만의 목소리가 서서히 새어 나오기 시작하는 이유다.