‘후후순위’ 채권에 현금부자들 관심↑, 신종자본증권 뭐길래

입력

수정

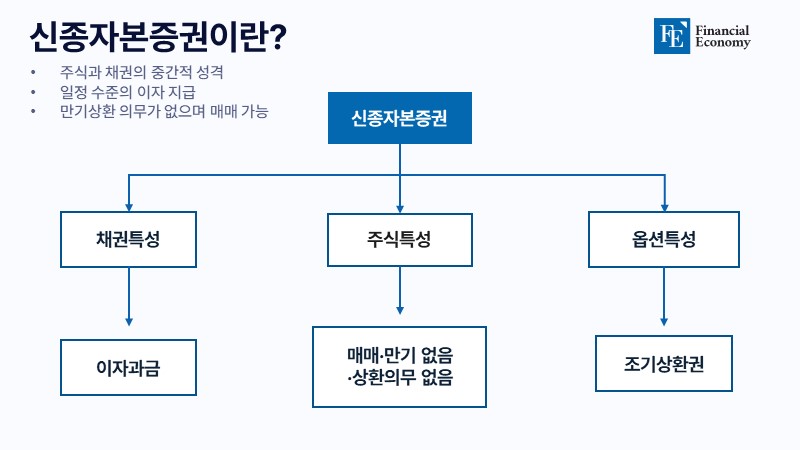

주식·채권 섞인 하이브리드 상품 '신종자본증권'

올해 기업 발행 신종자본증권, 5조7,204억원 규모

발행사 부실금융사 지정 시 원금 손실도, 투자 주의해야

최근 고액 자산가들 사이에서 신종자본증권이 인기 투자처로 떠오르고 있다. 은행 정기예금보다 높은 금리를 받을 수 있는 데다 주식처럼 쉽게 투자할 수 있어서다. 최근엔 금융권을 중심으로 발행이 늘어 선택의 폭도 다양해졌다. 향후 금리가 하락하면 시세차익을 누릴 수 있다는 점도 투자 매력을 높이는 요인이다. 다만 원금 손실 위험이 있다는 점에서 투자에 주의가 요구된다.

신종자본증권 발행, 작년 동기 대비 1조원 증가

14일 금융투자업계에 따르면 올해 들어 상장·비상장 기업들이 발행한 신종자본증권은 총 5조7,204억원 규모로 집계됐다. 지난해 같은 기간 발행 규모인 4조7,648억원에 비해 1조원가량 증가한 수치다. 기업별로는 4월 신한은행(4,000억원), 3월 KB증권(1,300억원), 기업은행(4,000억원), 메리츠증권(1,900억원), 2월 제주은행(500억원) 등 금융권에서 대거 발행했다. 신한은행의 경우 수요가 몰려 당초 2,700억원 규모였던 신종자본증권을 4,000억원 규모로 증액 발행할 예정이다.

신종자본증권이 인기를 끌고 있는 이유는 높은 금리에 있다. 신종자본증권은 선순위, 후순위보다 변제 순위가 더 뒤인 ‘후후순위’ 채권인 만큼 회사채 등 다른 채권보다 더 높은 금리에 발행된다. 시중은행의 신규 예금 금리는 지난해 말부터 꺾이기 시작해 현재 연 3%대에 머물고 있는 반면, 지난 2일 발행된 신종자본증권 ‘신한은행28-04-이-영구5갑(신)’은 발행금리가 연 4.19% 수준이다.

‘KB증권신종자본증권 5’ ‘기업은행 조건부(상)2403이(신)영A-19(사)’도 각각 연 5.21%, 4.1%다. ‘메리츠증권신종자본증권 6’은 발행금리(6.5%)가 연 6%가 넘는다. 한 증권사 프라이빗뱅커(PB)는 “시중은행의 신종자본증권은 나오기 무섭게 고액 자산가들이 싹쓸이해간다”며 “물량이 빨리 소진돼 팔고 싶어도 못 파는 상황”이라고 전했다. 신종자본증권은 고액 자산가의 전유물로 알려져 있지만 일반 투자자도 손쉽게 매매할 수 있다. 증권사 지점이나 홈트레이딩시스템(HTS), 모바일트레이딩시스템(MTS)을 통해 매수가 가능하다. 또 최소 1,000원 단위로 살 수 있어 소액으로 투자를 시작할 수 있다.

일부 기업, 재무구조 개선 위해 신종자본증권 발행하기도

신종자본증권은 만기가 없거나 통상 30년 이상으로 만기가 긴 채권과 주식의 성격을 동시에 지닌 상품으로, 발행 시점 5년 뒤 콜옵션(조기상환권) 조건이 붙는 게 일반적이다. 국제결제은행(BIS) 기준 자기자본비율 산정 시 자본으로 인정하기 때문에 금융권에서는 자본 확충 수단으로 활용한다.

최근에는 재무구조 개선이 어려운 일부 기업들도 신종자본증권 발행에 나서고 있다. 고금리 환경이 길어지면서 부채비율을 관리해야 하는 기업들이 신종자본증권 발행을 대폭 늘리고 있는 것이다. 회계상 자본으로 인정받을 수 있는 신종자본증권을 찍으면 부채비율을 낮춰 재무구조를 개선할 수 있기 때문이다.

실제 지난해 비금융 기업의 신종자본증권 발행량은 1조,338억원으로 이 중 SK텔레콤이 지난해 6월 기존 신종자본증권을 차환하기 위해 찍은 4천억원을 제외해도 1조원이 넘어간다. 효성화학도 지난해 8월 말과 9월 초 두 차례에 걸쳐 신종자본증권 1천억원어치를 찍었다. 효성화학은 조달한 금액 전액을 채무상환에 사용하겠다고 밝혔다. 자회사 풀무원식품과 함께 매년 꾸준히 신종자본증권을 찍고 있는 풀무원 역시 지난 5일 채무상환 목적으로 1천억원 규모 신종자본증권을 발행했다.

원금 손실 위험 있어, 투자 주의 필요

다만 원금 손실 위험이 있다는 점은 유의해야 한다. 발행사가 부실 금융회사로 지정되거나 파산하면 이자는 물론 원금도 받지 못한다. 부실 금융회사 지정이 해제된다고 하더라도 원금 손실 가능성이 있다. 상품 설명서에도 신종자본증권이 원금 전액 손실이 가능한 ‘다소 높은 위험성’이 있다고 설명하고 있다.

크레디트스위스(CS) 사태도 신종자본증권의 위험성을 보여준 단적인 사례다. 지난해 CS는 투자 실패와 뱅크런으로 UBS그룹에 인수되면서 스위스 당국은 약 22조5,000억원의 신종자본증권 전액을 상각했다. 또한 해당 증권이 주식보다 선순위임에도 CS는 주주들에게 UBS주식을 준 반면 채권은 모두 상각했다. 일반적인 상황에서는 문제가 없지만 CS처럼 채권 발행사에 유동성 위기가 닥쳤을 경우엔 채무자의 자산을 청산하고도 가장 나중에 투자금을 변제받을 수 있다. 만기가 불확실할뿐더러 원금도 보장받기 어려운 것이다.

신종자본증권은 자본건전성 규제 요건충족을 위해 생겨난 개념으로, 신용평가사로부터 자기자본으로 취급받아 긍정적인 재무평가를 끌어내는 한편 이자 지급에 의한 절세효과가 있다. 또한 자기자본은 상환의무가 없어 자산 가치 하락에 대한 완충제 역할을 하게 돼 회사 채무불이행이나 도산을 막아줄 수 있다.

하지만 앞서 언급했듯 특정 사태의 경우 신종자본증권에 대한 투자 원금 상환은 불가하다. 아직 국내에는 CS 사태와 같은 사례는 없지만, 최근 고금리 장기화와 부동산파이낸싱(PF)에 영향을 받은 은행권과 금융권의 재무건전성 우려가 불거진 만큼 투자 상품에 대한 정확한 이해가 필요하다는 지적이 나오는 이유다.