[딥폴리시] SEC–CFTC 합병 보류의 결제 변수

입력

수정

스테이블코인 확대로 재편되는 감독 구조 SEC–CFTC 조화 중심의 위험·계층 체계 결제 지배 시점에 형성되는 합병 조건

본 기사는 스위스 인공지능연구소(SIAI)의 SIAI Business Review 시리즈 기고문을 한국 시장 상황에 맞춰 재구성한 글입니다. 본 시리즈는 최신 기술·경제·정책 이슈에 대해 연구자의 시각을 담아, 일반 독자들에게도 이해하기 쉽게 전달하는 것을 목표로 합니다. 기사에 담긴 견해는 집필자의 개인적 의견이며, SIAI 또는 그 소속 기관의 공식 입장과 일치하지 않을 수 있습니다.

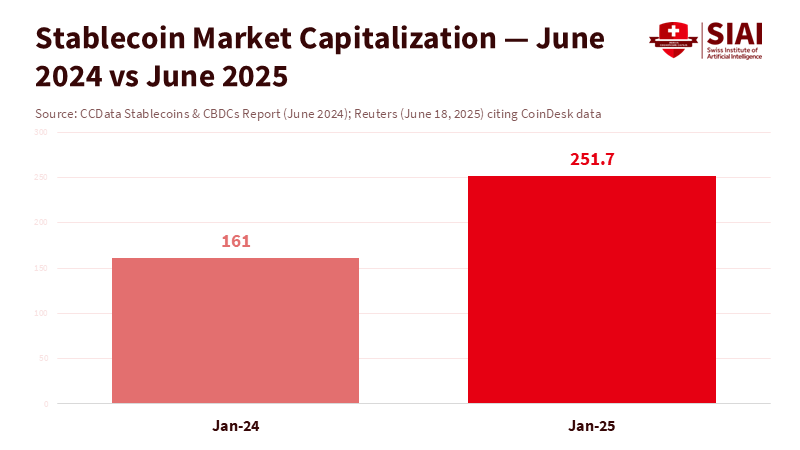

2025년 6월 스테이블코인 시가총액이 2,517억 달러(약 347조원)를 넘어서며 미국 상원이 첫 연방 규칙을 통과시켰다. 시장 규모가 급증하고 제도 기반이 마련되자 규제 체계도 구조적 전환점에 들어섰다. 달러 연동 자산은 결제·거래·저장 기능으로 역할이 나뉘고, 감독 위험도 증권·상품·결제 영역으로 재편되기 시작했다. 이 과정에서 규제기관 간 조정이 필수 과제로 떠올랐다.

정책 환경도 크게 변했다. 시장 내 위험이 성격별로 분리되면서 기존 단일 프레임워크만으로는 감독 범위를 정확히 그리기 어려워졌다. 이런 간극은 증권·상품·결제 규제 간 충돌로 이어졌고, 기준을 정렬해야 한다는 요구도 더욱 강해졌다. 결국 지금 필요한 것은 감독 기준을 같은 언어로 다시 배열하는 일이다.

조화의 정책적 진입점

미국 증권거래위원회–미국 상품선물거래위원회(SEC–CFTC) 조화는 더 이상 논의 차원이 아니라 정책으로 굳어지는 단계에 들어섰다. 양 기관은 정의·절차·지침을 공동으로 정렬하며 시장의 불확실성을 줄여왔다. 특히 2025년 9월 발표된 레버리지·마진 현물거래 기준 공동 지침은 이런 변화의 방향을 분명히 보여준다. 감독 기준의 골격을 먼저 맞춰야 후속 규제도 충돌 없이 이어지기 때문이다.

2024 회계연도 집행 실적도 같은 양상을 보여준다. CFTC는 조작·사기·불법 파생상품을 중심으로 58건을 처리했고, SEC는 미등록 증권·공시 위반 사건 33건을 집행했다. 두 기관이 각자의 전문성을 유지하면서도 경계를 재정렬하는 구조가 서서히 자리 잡는 모습이다.

이 조정은 내부 운영에도 변화를 만들고 있다. 데이터 공유를 위한 기술 인프라 논의도 진전되고 있다. 감독 인력 간 교차 교육 프로그램이 검토되면서 실무 기반의 조화가 조용히 확대되는 흐름이다.

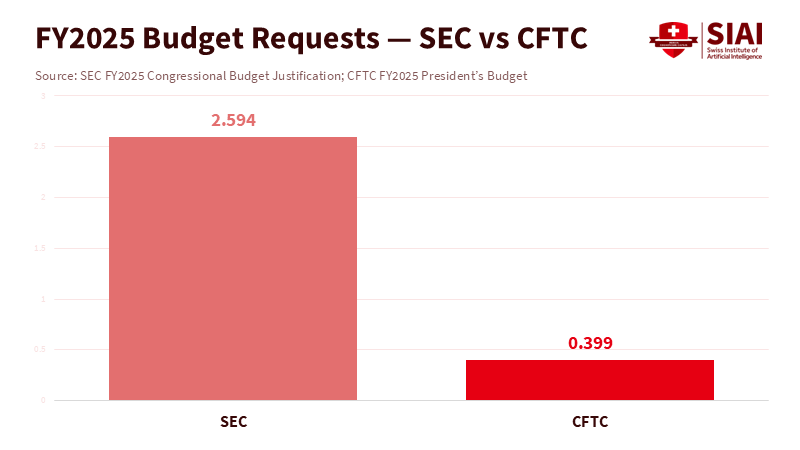

주: SEC의 2025 회계연도 예산 요청은 약 25억9,400만 달러(약 3조5,000억원), CFTC는 약 3억9,900만 달러(약 5,400억원)로,

두 기관의 규모 차이가 크게 나타난다.

결제 규제의 구조 재편

2025년 7월 제정된 미국 스테이블코인 법(GENIUS Act)은 결제 규제의 기반을 처음으로 제도화했다. 준비금 기준, 월별 공시, 발행자 인가가 법적 의무가 되면서 달러 연동 토큰은 결제용 자산이라는 성격을 본격적으로 갖추게 됐다. 이러한 기준이 자리 잡자 스테이블코인이 결제 인프라에 편입될 때 기존 증권·상품 규제와 충돌하던 지점도 자연스럽게 정리되는 흐름이 나타났다.

스테이블코인 시장의 확장도 같은 방향으로 이어지고 있다. 2025년 6월 시가총액은 2,517억 달러(약 347조원)로 전년 대비 56% 증가했고, 체이널러시스(Chainalysis)는 테더(Tether)의 월평균 결제 규모가 약 7,030억 달러(약 963조원)에 달한다고 분석했다. 국제결제은행(BIS)은 이러한 규모가 예금·증권이 아니더라도 별도의 감독체계를 요구한다고 지적한다.

각국의 규제도 이 변화에 맞춰 움직이고 있다. 유럽은 이미 암호자산시장규제(MiCA)를 통해 결제형 토큰 기준을 마련했고, 싱가포르·홍콩도 결제 기능을 중심으로 디지털자산 감독을 분리하고 있다. 미국의 조화 논의 역시 글로벌 규제 구조 속에서 의미를 갖게 됐다.

주: 2024년 약 1,610억 달러(약 223조원)에서 2025년 약 2,517억 달러(약 349조원)로 증가했다.

위험·계층 감독의 실효성

현 단계에서는 SEC–CFTC 합병보다 위험·계층 모델이 더 안정적이다. 두 기관이 담당하는 시장과 감독 범위가 서로 달라 통합이 오히려 공백과 혼선을 만들 수 있기 때문이다. 이런 구조적 차이를 감안하면 지금 필요한 접근은 기능을 구분하되 공통 기준만 정렬하는 방식에 가깝다.

SEC는 2025 회계연도 예산 25억 9,400만 달러(약 3조6,000억원)와 5,621명 인력을 운영하며 상장기업 공시, 거래소 규율, 시장행위 감독을 담당한다. 반면 CFTC는 3억 9,900만 달러(약 5,500억원)와 725명 규모로 파생상품·디지털상품 시장에 집중한다. 감독 자원과 시장 구조가 이처럼 다르기 때문에 두 기관의 업무 방식도 자연스럽게 갈라진다.

이 차이는 곧 위험-계층 모델의 핵심 전제로 이어진다. SEC가 암호자산 증권과 플랫폼 위험을 담당하고, CFTC가 조작·사기·파생상품 리스크를 처리하는 체계가 되는 이유다. 조화는 정의·지침·데이터 표준을 정렬하면서 각 기관의 전문성을 유지할 수 있는 기반을 제공한다. 이러한 환경에서는 합병보다 조화가 감독 효율을 높이는 현실적 해법으로 작동한다.

합병 논의의 현실적 조건

SEC–CFTC 합병이 실익을 갖기 위해서는 결제 스테이블코인이 온체인 거래의 주류가 되어야 한다. 결제 비중이 커져야 증권·상품·결제의 경계가 같은 지점으로 좁혀지고, 단일 감독기관이 중복 등록과 감시 체계를 효율적으로 통합할 기반도 생긴다.

판단 기준 또한 명확하다. 규제된 달러 기반 결제 스테이블코인의 온체인 점유율, 결제 인프라 전환 속도, 국제적 파급 위험이 핵심 지표다. 이 지표가 실질적으로 움직이기 전까지는 조화가 합병보다 실익이 크다는 평가가 자연스럽게 따라붙는다.

현실 역시 이를 뒷받침한다. 시장 구조는 여전히 거래 중심이며 결제 흐름은 초기 단계에 가깝다. 그래서 지금은 조직 개편 없이 감독 효율을 높일 수 있는 조화가 더 합리적이다. 합병은 결제가 시장의 중심축으로 자리 잡은 뒤에야 비로소 논의할 수 있다.

본 연구 기사의 원문은 SEC-CFTC Harmonization Now, Merger Later: A Risk-Tiered Path for Digital을 참고해 주시기 바랍니다. 본 기사의 저작권은 스위스 인공지능연구소(SIAI)에 있습니다.