[딥파이낸셜] 은행 규제 강화 속 계열사로 옮겨가는 대출, 감독 공백 키우는 금융그룹 네트워크

[딥파이낸셜] 은행 규제 강화 속 계열사로 옮겨가는 대출, 감독 공백 키우는 금융그룹 네트워크

입력

수정

금융그룹 확장 속 은행 중심 규제의 구조적 한계 계열사 간 대출 이동·국경 넘는 금융망으로 위험 이전 행위 중심 규제와 국제 공조 강화 필요

본 연구 기사는 유럽 경제 연구소 The Economy의 연구위원(Fellow)들이 작성한 The Economy Review 시리즈 기고문을 한국 시장 상황에 맞춰 재구성한 글입니다. 본 시리즈는 최신 기술-경제-정책 이슈에 대해 연구자의 시각을 담아, 일반 독자들에게도 이해하기 쉽게 전달하는 것을 목표로 합니다. 기사에 담긴 견해는 집필자의 개인적인 의견이며, The Economy 또는 집필자의 소속 기관의 견해와 일치하지 않을 수 있습니다.

세계 금융 시장의 구조가 근본적으로 변하고 있다. 과거 금융기관은 국가별 제도 안에서 개별적으로 활동했지만, 이제는 은행업과 자산운용, 사모대출, 자산관리를 함께 수행하는 ‘복합 금융그룹’이 금융 시스템의 중심으로 자리 잡았다. 문제는 이런 구조 변화가 은행 중심으로 설계된 기존 규제 방식과 맞지 않는다는 점이다. 은행 규제가 강화될 경우 자금 흐름이 동일 금융그룹의 비은행 계열사로 이동하거나 금융 활동이 규제가 상대적으로 약한 국가로 이전하는 사례가 나타난다. 이 같은 흐름은 현대 금융 시스템에서 새로운 위험 요인으로 지적된다.

금융그룹의 확장

사업 다각화는 위험 분산과 수익 안정성을 동시에 꾀하기 위해 금융사가 꾸준히 활용해 온 전략이다. 금융권은 그동안 시장과 사업 영역을 적극적으로 넓히며 서로 다른 규제 환경에 놓인 다수의 계열사를 거느린 대형 금융그룹을 형성했다. 겉으로는 개별 법인이 독립된 조직처럼 보이지만 실제로는 정교하게 연결된 네트워크 안에서 유기적으로 움직이는 하나의 조직에 가깝다.

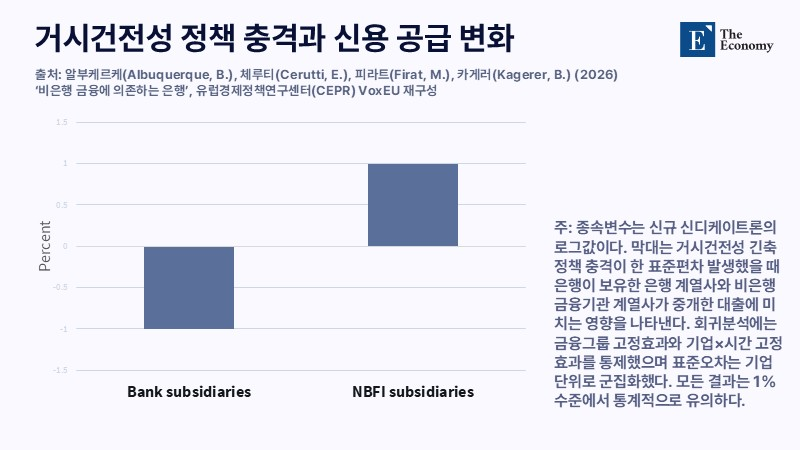

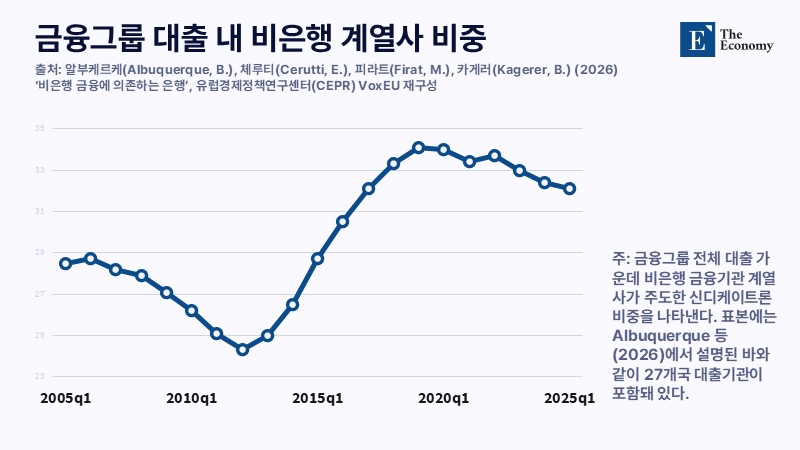

하지만 규제 체계는 빠르게 변하는 시장 환경을 따라가지 못하고 있다. 현행 감독 시스템이 금융 네트워크 전체가 아니라 개별 기관 관리에 머물러 있기 때문이다. 정부 당국이 특정 은행의 자본 규제나 대출 한도를 강화해 건전성을 확보하려 해도 실제 시장에서는 정책 의도와 다른 결과가 나타나는 경우가 적지 않다. 실제 대출 데이터를 분석한 결과, 은행 규제가 강화될수록 동일 금융그룹의 비은행 계열사 대출이 늘어나는 현상이 확인됐다. 개별 은행을 겨냥한 규제로는 금융그룹 전체의 신용 흐름을 통제하는 데 분명한 한계가 있다는 의미다.

비은행 금융 확대가 드러낸 규제 사각지대

자산운용사와 투자펀드, 보험사 등 비은행 금융중개기관의 영향력 확대도 규제 당국의 고민을 깊게 만든다. 이들은 지난 20년간 과거 은행이 주도하던 대출과 유동성 관리 기능을 빠르게 흡수하며 금융 시장의 주요 주체로 부상했다. 이러한 변화는 규모 면에서도 뚜렷하다. 주요 20개국(G20) 산하 금융안정위원회(FSB)가 집계한 자료에 따르면, 2023년 기준 은행을 제외한 광의의 금융 부문 자산은 전 세계 금융자산의 절반에 육박했다. 시장 기반 금융이 빠르게 성장하면서 자금 조달 경로는 다양해졌지만, 감독의 사각지대가 확대되며 규제 환경은 한층 복잡해졌다.

특히 동일한 지배구조 아래 은행과 비은행 계열사를 함께 거느린 금융그룹이 늘면서 규제의 빈틈은 더 커졌다. 은행이 규제를 받으면 비은행 계열사가 대출 시장에 나서는 방식으로 금융 활동이 이동하기 때문이다. 이처럼 금융 활동이 업권의 경계를 넘나들며 그룹 단위로 재배치되면서 기존의 업권별 칸막이 규제는 점차 실효성을 잃고 있다.

국경을 넘는 금융 네트워크

금융그룹이 여러 국가로 활동 범위를 넓히면 문제는 한층 복잡해진다. 대형 은행들은 세계 각국에 자회사와 지점을 두고 내부 네트워크를 통해 자금과 신용 위험을 이동시킨다. 국제 은행 통계에서 국경 간 채권 규모가 수십조 달러에 이른다는 사실은 금융 활동이 이미 개별 국가의 통제 범위를 넘어섰음을 보여준다.

글로벌 자산관리(WM) 산업은 이러한 구조적 한계를 여실히 보여주는 사례다. 글로벌 회계·컨설팅 기업 KPMG와 스위스 장크트갈렌대학이 2025년에 발표한 보고서에 따르면, 스위스 프라이빗뱅크가 관리하는 글로벌 고객 자산은 3조4,000억 스위스프랑(약 6,500조원)에 달한다. 금융 서비스는 이미 전 세계를 무대로 통합적으로 운영되고 있지만 규제 권한은 여전히 국가 단위에 머물러 있다. 이 때문에 특정 국가의 감독기관이 전세계 금융그룹 전체의 위험 노출을 온전히 파악하기는 사실상 어렵다.

금융 규제 체계의 재설계 필요성

이런 문제를 해결하려면 금융 규제의 접근 방식 자체를 바꿔야 한다는 목소리가 커지고 있다. 금융그룹이 규제 환경에 따라 사업과 자금을 자유롭게 이동시키는 만큼, 규제 기준 역시 금융기관의 형태가 아닌 실제 이뤄지는 금융 활동에 맞춰야 한다는 주장이다.

그 대안으로 대출 제공이나 레버리지 활용, 유동성 변환 등 금융 활동 자체를 규제 대상으로 삼는 ‘행위 중심 규제(activity-based regulation)’ 확대가 거론된다. 이는 금융기관이 규제를 피해 관련 업무를 다른 계열사로 옮기는 행태를 억제하는 데 실질적으로 기여할 수 있다. 또한 국경을 넘나드는 거대 금융 네트워크의 사각지대를 줄이기 위해 국가 간 금융 정보 공유와 공동 위기 대응 점검 체계를 구축하는 등 국제적 공조 강화도 중요한 과제로 꼽힌다.

물론 자본 이동의 유연성과 금융 혁신이 계속되는 한, 규제만으로 모든 위험을 완전히 제거하기는 현실적으로 어렵다. 정책 당국 역시 글로벌 금융 시스템의 구조가 지닌 이러한 한계를 분명히 인식할 필요가 있다. 따라서 완전한 통제라는 환상에서 벗어나, 현대 금융의 핵심인 상호 연결성을 감독 체계의 전제로 받아들여야 한다. 규제와 시장 현실 사이의 간극을 줄이려는 지속적인 노력이 뒷받침될 때 비로소 금융 안정성을 지탱할 제도적 기반이 마련된다.

본 연구 기사의 원문은 Diversified Finance: Why Banking Group Diversification Limits National Financial Regulation을 참고해 주시기 바랍니다. 본 기사의 저작권은 The Economy에 있습니다.