'5년 연속 적자' 한국맥도날드 유증 단행, 매각 노린 과격한 투자가 수익성 개선 발목 잡았나

입력

수정

한국맥도날드 유상증자로 470억원가량 확보 전망

5년간 누적 순손실 2,500억원, 부채비율도 1,278%에 달해

매각 위해 '외형 확장' 전개한 한국맥도날드, 정작 매각 작업은 실패 수순

한국맥도날드가 유상증자를 단행해 본사로부터 자본을 들여온 것으로 확인됐다. 거듭된 적자로 인해 불안정해진 재무 상태를 정상화하겠단 취지다. 업계에선 매각을 위해 과도한 외형 확장 정책을 펼친 것이 한국맥도날드의 적자 상황을 악화시킨 것으로 보고 있다. '덩치 키우기'에 매몰돼 있다 보니 정작 가장 중요한 수익성 개선이 이뤄지지 못했고, 그 결과 고질적인 적자 문제가 유상증자를 단행해야 할 상황까지 심화했단 분석이다.

한국맥도날드 유상증자, 출자좌 수 4,698좌 늘렸다

23일 유통업계에 따르면 한국맥도날드는 최근 이사회에서 출자좌 수를 4,698좌 늘리기로 결의했다. 한국맥도날드는 유한회사로, 주식회사와 달리 투자금액을 주식이 아닌 1좌의 금액으로 나눠 출자한다. 한국맥도날드의 출자좌 수당 액면가는 1만원가량인 만큼 단순 계산 시 이번 증자로 얻을 수 있는 자본금은 4,698만원인 셈이다.

다만 이번 증자에 따라 한국맥도날드가 확보한 자본 규모는 이보다 클 것으로 보인다. 한국맥도날드는 지난해 4월 유상증자 당시 출자좌 수를 2만1,338좌 늘려 자본금 2억1,338만원을 확보하고 자본잉여금 항목으로 2,131억6,662만원을 받은 바 있다. 지난 증자 당시 출자좌 수당 1,000만원을 들여왔단 것이다. 이를 고려하면 이번 증자에서도 469억8,000만원가량을 확보할 수 있을 것으로 전망된다.

악화일로 걷는 한국맥도날드, 5년 손실 기록

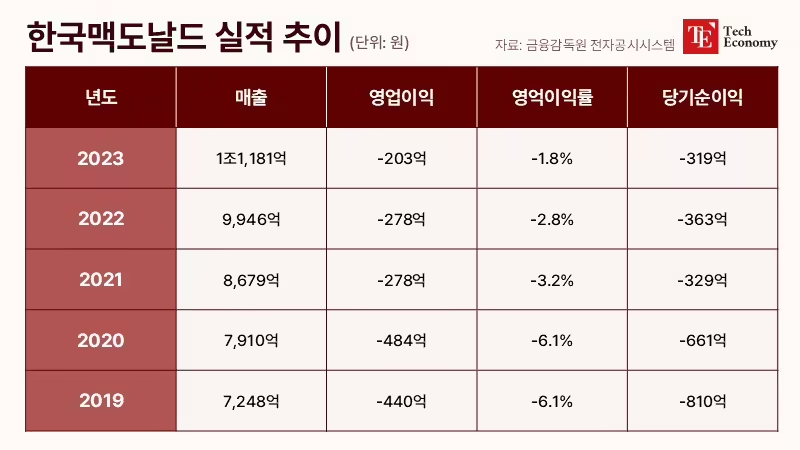

이번에 한국맥도날드가 유증을 단행한 배경에는 거듭된 실적 악화가 자리하고 있다. 한국맥도날드의 매출액은 지난해 1조1,180억원으로 사상 최대치를 기록했지만, 영업손실과 당기순손실은 각각 203억원, 319억원으로 5년째 적자를 벗어나지 못하고 있다. 지난 5년간 한국맥도날드가 누적한 영업손실과 순손실 규모는 각각 1,680억원, 2,500억원에 달한다.

재무 상태도 불안정하다. 한국맥도날드의 2022년 말 기준 부채비율은 1,278%로 경쟁 버거 프랜차이즈 업체 중 두 번째로 높았고, 유동비율은 12.8%로 경쟁사 중 가장 낮았다. 버거 프랜차이즈 업체 중 부채비율 1위는 4,532%의 KFC다. 부채비율만 따지면 한국맥도날드보다 압도적으로 높은 수치를 유지하고 있는 셈이지만, 5년 연속 적자를 기록한 한국맥도날드와 2021년 이래 꾸준히 순이익을 낸 KFC의 부채비율을 단순히 수치상으로만 비교해선 안 된다는 게 업계 중론이다. 결국 KFC는 순이익을 통해 자력으로 차입금 상환이 가능하나 한국맥도날드는 자력 상환이 사실상 불가능한 상태기 때문이다.

한국맥도날드 측은 이 같은 재정 악화의 근본적인 원인으로 미국 본사를 지목했다. 본사 측에서 제품 퀄리티 제고 프로세스인 '베스트 버거'를 도입해 조리 기구와 식재료를 전면 변경하거나 최근 수년 동안 정규직 채용을 늘리는 등 투자를 반복하면서 자사의 손실만 커졌단 것이다. 배달료 및 원재료 가격 상승 등도 문제로 꼽았다. 한국맥도날드 관계자는 "코로나19 장기화로 비대면 서비스 니즈가 높아지면서 배달 수수료 등 외주 용역 비용이 뛰었고, 원재료 가격 상승으로 비즈니스에 대한 전반적 비용이 상승했다"며 "매출액이 늘어도 손실이 커질 수밖에 없는 상황"이라고 목소리를 높였다.

적자 배경은 매각 위한 '덩치 키우기'

그러나 업계에선 매각을 위해 '덩치 키우기'에만 주력한 게 한국맥도날드의 패착이라는 평가가 나온다. 한국맥도날드는 거듭되는 적자 상황에서도 공격적인 출점을 진행하고 있다. 지난해 상반기에만 3곳의 신규 매장을 출점했고, 하반기엔 6곳의 직영점을 추가로 열었다. 올해 상반기 역시 6곳의 드라이브스루 매장을 연 것으로 확인됐다. 한국맥도날드는 현재 400여 곳인 매장 수를 2030년까지 500곳까지 늘리겠단 계획이다.

한국맥도날드의 현금흐름도 회사의 적극적인 투자 기조를 시사한다. 금융감독원 전자공시시스템에 따르면 지난 5년간 한국맥도날드의 투자 활동으로 인한 현금유출액은 ▲2019년 76억원 ▲2020년 250억원 ▲2021년 315억원 ▲2022년 315억원 ▲2023년 591억원으로 꾸준히 증가했다. 매장 확대 등 전략을 통해 장기적으로 매출 성장세를 끌어올림으로써 매각을 타진하겠단 계획으로 풀이된다.

이 같은 매각 전략은 경쟁 프랜차이즈 업체들도 주로 활용하는 방식이다. 버거킹이 대표적이다. 버거킹은 지난 2016년 글로벌 사모펀드 어피니티에쿼티파트너스에 인수됐고, 이후 코로나19 팬데믹을 거치며 고성장을 기록했다. 실제 버거킹의 매출액은 2022년 7,574억원으로 인수 시점 2,531억원 대비 3배 가까이 커졌다.

이에 2021년 어피니티는 버거킹 매각을 타진했으나, 금리 인상 여파로 M&A(인수합병) 시장이 얼어붙으면서 매각은 잠정 중단됐다. 이후 2022년 1월부터 재매각을 추진했지만 역시 원매자를 찾지 못해 매각은 실패로 돌아갔다. 이에 어피니티는 버거킹 매각을 성공시키기 위한 외형 확장에 집중하기 시작했다. 2016년 266곳에 불과하던 매장은 470여 곳까지 늘리는가 하면 상시적인 할인 판매 행사를 진행해 시장 점유율을 급격히 끌어올렸다. 업계에 따르면 버거킹은 지난해 하반기에만 24차례에 걸쳐 대표 브랜드인 와퍼 메뉴 할인 행사를 벌인 것으로 알려졌다. 적극적인 외형 확장을 노리는 맥도날드의 매각 전략 자체가 잘못됐다고 보기는 어렵단 의미다.

문제는 수익성이다. 한국맥도날드가 과격한 투자로 도달해야 할 최종 목적지는 어디까지나 '수익성 개선'과 이를 통한 '몸값 정당화'다. 그러나 앞서 언급했듯 한국맥도날드는 지난 5년 연속 영업손실을 기록했다. 여기에 지난해 말 기준 1년 내 갚아야 하는 단기차입금(1,522억원) 규모도 커 단기 상환에 대한 부담도 남아 있는 상태다. 투자에 따른 수익 창출에 사실상 실패한 셈이다. 설령 회사가 장기적인 수익 창출을 위한 투자 단계에 있다고 해도 수익성 저하가 지속되면 기업가치 훼손은 불가피하다. 원매자 입장에서 당장의 수익성 기대가 없는 기업에 높은 입찰가를 제시할 이유가 없기 때문이다.

지난해 한국맥도날드가 매각에 실패한 것도 원매자와의 가격 눈높이를 맞추지 못한 결과다. 투자은행 업계에 따르면 지난해 초 동원그룹의 지주회사 동원산업이 한국맥도날드 예비입찰에 참여했다가 이내 철회했다. 한국맥도날드 측이 제시한 매각가 5,000억원이 동원그룹의 입찰가보다 높았던 탓이다. 결국 현재로선 한국맥도날드의 외형 확장 정책이 제 역할을 못 했다고 판단할 수밖에 없다는 게 업계의 시선이다.