[딥파이낸셜] 미국 관세, 낮은 평균 속에 숨은 긴장

입력

수정

낮은 평균 아래의 선택적 집중 중국 중심의 공급망 이동 교육현장으로 확산되는 정책의 여파

본 기사는 스위스 인공지능연구소(SIAI)의 SIAI Business Review 시리즈 기고문을 한국 시장 상황에 맞춰 재구성한 글입니다. 본 시리즈는 최신 기술·경제·정책 이슈에 대해 연구자의 시각을 담아, 일반 독자들에게도 이해하기 쉽게 전달하는 것을 목표로 합니다. 기사에 담긴 견해는 집필자의 개인적 의견이며, SIAI 또는 그 소속 기관의 공식 입장과 일치하지 않을 수 있습니다.

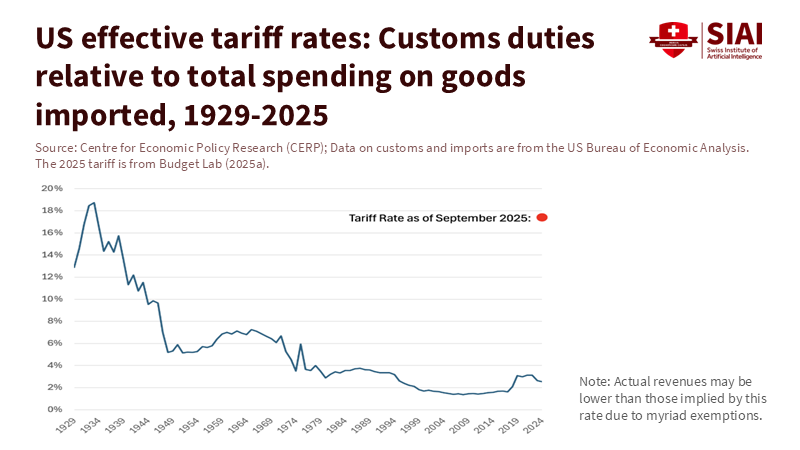

미국의 관세 체제는 겉모습과 달리 정교하게 설계돼 있다. 2024년 무역가중 평균은 2.2%, 단순 평균은 3.3%로 지난 20년 평균(약 2%)과 큰 차이가 없다. 표면은 안정돼 보이지만, 구조 안에는 뚜렷한 편차가 존재한다. 일부 품목과 특정 국가에 고율이 집중돼 낮은 평균 아래에 불균형이 뚜렷하다.

이 흐름은 단순한 조정이 아니라 계산된 전략이다. 미국은 전면 인상 대신 전기차, 반도체, 배터리 같은 전략 산업에 관세를 집중 적용한다. 교역의 큰 물줄기는 유지하면서 핵심 산업의 주도권을 강화하려는 선택이다. 물가 급등을 피하면서 산업 구조를 재편하려는 의도가 깔려 있다. 결론적으로 정책의 초점은 ‘전체의 안정’이 아니라 ‘핵심의 재편’에 맞춰져 있다. 평균은 낮아도 산업별 체감은 다르다. 보이지 않는 긴장이 생산비와 공급망 전반으로 퍼지며 정책의 실제 방향을 규정한다.

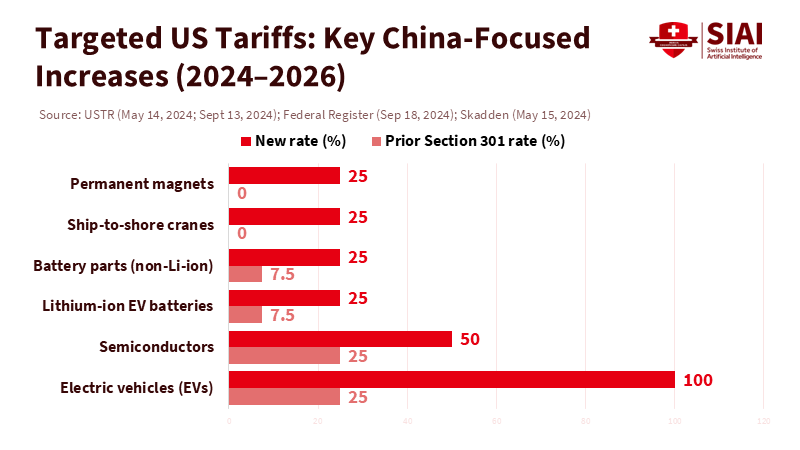

중국에 집중된 관세, 이동하는 공급망의 무게

이 전략은 중국을 중심으로 선명하게 드러난다. 미국은 2024년 말~2025년 초 중국산 전기차·배터리·핵심 소재에 무역법 301조를 근거로 추가 관세를 부과했다. 대부분의 품목은 기존 세율을 유지하되, 전략 산업에는 두 자릿수 고율을 적용하는 방식이다. 평균은 낮게 유지되지만 전략 산업에는 압박이 집중된다.

그 결과 공급망의 방향이 바뀌고 있다. 중국의 대미 수입 점유율은 2018년 21~22%에서 2024년 13~14%로 하락했다. 기업들은 생산과 조달을 멕시코·베트남·인도로 옮겨 관세 부담을 회피했다. 대신 운송거리 증가로 물류비가 오르고, 품질 관리·납기 지연 비용이 붙었다.

핵심은 ‘중국 대체’가 곧 ‘비용 재배분’이라는 점이다. 관세는 물가를 즉시 끌어올리기보다는 생산비와 공급 경로를 서서히 바꾼다. 산업의 균형점이 재설정되는 과정에서 비용 구조가 달라진다.

주: 전기차·반도체·배터리 등 핵심 산업 중심으로 관세율이 대폭 상향됐다.

관세수입, ‘재정효자’라는 착시

관세는 세수를 늘리지만 안정적 재원은 아니다. 2025년 1~7월 관세수입은 약 1,220억 달러(약 170조 원)로 같은 기간 재정적자 1조9,000억 달러(약 2,600조 원)의 6.5%에 그쳤다. ‘하루 20억 달러(약 2조8,000억 원) 수입’이라는 주장은 과장이다. 실제 일평균은 수억 달러 수준이며 월별 변동 폭이 크다. 인상 직전 선매입으로 급등하고 재고 조정기에 급락하는 패턴이 반복된다.

이 불안정성은 예산 집행에 바로 영향을 준다. 관세를 상시 재원으로 삼으면 월별 수입 차이로 정책 추진력이 약해진다. 학교·지방정부의 조달 계획도 흔들린다. 특히 시설 개보수·장비 교체처럼 일시 지출이 큰 사업은 관세 부과 시점에 따라 총사업비가 달라질 수 있다. 관세 수입은 원천징수나 소득세처럼 일정하지 않다. 면제, 통관 일정, 선적 조정에 따라 수입 흐름이 불규칙하게 변한다.

결론적으로 관세는 재정의 기둥이 되기 어렵다. 정치적 성과를 보여줄 수는 있지만 지속 가능한 세원으로 보기엔 변동성이 크다. 일시적 현금 흐름에 가까운 수단이다.

완만한 물가, 그러나 교육현장은 예외

물가 파급은 존재하되 제한적이다. 미국 연방준비제도(Federal Reserve)는 2025년 중국 대상 추가 관세가 개인소비지출지수(PCE) 중 상품 부문을 약 0.33%포인트, 근원 PCE(식료품·에너지 제외)를 약 0.08%포인트 높일 것으로 본다. 수치상 영향은 작지만, 중국산 부품 의존도가 높은 전자기기·실험장비·전력설비는 가격 반응이 빠르다. 재고가 부족하거나 대체 공급처가 제한된 품목일수록 변동 폭이 크다.

교육현장은 이 변동을 우선 체감한다. 학교 예산의 큰 비중이 IT 기기, 냉난방 설비(HVAC), 실험장비 조달에 배분돼 있다. 단가가 조금만 올라가도 학기 예산이 틀어지고 납품 일정이 밀린다. 대응은 표준화와 분산이다. 상·하반기 분할 입찰을 기본으로 하고, 사양서에 대체 부품을 명시하며, 공급업체의 부품 원산지·조달 경로 공개를 요구해야 한다.

시설투자와 학생 지원도 시차 관리를 강화해야 한다. 공사·교체를 분기별로 분산해 가격 급등기 노출을 줄인다. 학생 지원은 통계 발표를 기다리지 말고 선제적으로 대응해야 한다. 저소득층과 디지털 학습 환경에 놓인 학생을 우선 지원해야 한다. 장비 대여와 보조금 지급 시기를 앞당기면 충격을 완화할 수 있다. 관세가 0.1%포인트만 변해도 교체 주기가 늦어질 수 있으며, 이런 지연이 누적되면 결국 교육 인프라의 격차로 이어진다.

주: 최근 관세율은 역사적으로 낮은 수준을 유지하고 있어, 선택적 조치에 그치고 있다.

평균의 안정 속, 관세의 변동을 읽어야

미국의 평균 관세율은 여전히 세계 최저 수준이다. 선택적 관세는 전면 장벽이 아니라 특정 품목에만 고율을 적용하는 선택적 조정이다. 재정 수입은 연간 기준으로는 견고하지만 월별 흐름은 일정하지 않다. 물가 파급도 제한적이다. 충격은 경기 전반이 아니라 산업별로 국지화돼 나타난다.

따라서 필요한 것은 균형 있는 대응이다. 조달 구조를 다변화하고, 공급선을 분산하며, 관세 수입은 인력 양성과 기술 교육에 환류해야 한다. 정부는 관세를 압박 수단이 아니라 산업 전환을 완충하는 장치로 운용할 필요가 있다.

교육 부문은 변동에 가장 민감하게 반응한다. 단가의 작은 차이도 학교 예산을 흔들고, 장비 교체 일정에 직접 영향을 준다. 교육 현장의 재정은 통상정책의 미세한 변화에도 즉각 반응한다. 관세 조정이 학교의 지출 구조를 바꾸고, 학생들의 일상까지 바꿔놓는다. 평균의 수치가 안정적으로 보여도 그 이면의 변동은 분명하다. 경제의 흐름은 통계가 아니라 현장에서 체감되는 변화로 증명된다.

본 연구 기사의 원문은 Targeted U.S. Tariffs: Low Averages, High Drama, and What Schools Should Plan For을 참고해 주시기 바랍니다. 본 기사의 저작권은 스위스 인공지능연구소(SIAI)에 있습니다.