[딥파이낸셜] 디지털 화폐의 사생활 보호 기준

입력

수정

디지털 통화 질서 재편 신호 확대 CBDC와 스테이블코인의 경쟁 구도 심화 사생활 보호 기준 미흡 시 채택 둔화 위험

본 기사는 스위스 인공지능연구소(SIAI)의 SIAI Business Review 시리즈 기고문을 한국 시장 상황에 맞춰 재구성한 글입니다. 본 시리즈는 최신 기술·경제·정책 이슈에 대해 연구자의 시각을 담아, 일반 독자들에게도 이해하기 쉽게 전달하는 것을 목표로 합니다. 기사에 담긴 견해는 집필자의 개인적 의견이며, SIAI 또는 그 소속 기관의 공식 입장과 일치하지 않을 수 있습니다.

CBDC(중앙은행 디지털화폐)의 사생활 보호 기준이 디지털 결제 신뢰를 좌우하는 핵심 변수로 부상하고 있다. 전 세계 중앙은행의 90% 이상이 CBDC 도입을 추진하는 가운데, 스테이블코인은 이미 2,500억 달러(약 344조원) 규모로 확대되며 사실상 별도의 결제 질서를 형성했다. 민간 디지털 토큰이 결제·저축 수단으로 먼저 확산된 이 변화는 곧 사용자 신뢰 문제로 이어진다. 각국 조사에서 시민들은 개인정보 노출 가능성이 높으면 디지털 화폐 참여를 주저한다고 답했다. 결국 사생활 보호 설계가 향후 디지털 통화 경쟁의 구도를 결정할 전망이다.

통화 주권을 둘러싼 CBDC 설계의 핵심 과제

CBDC 설계의 핵심 과제는 사생활 보호와 규제 집행이라는 두 기준을 동시에 충족하는 구조를 마련하는 데 있다. 스테이블코인이 국경을 넘나들며 자본 이동을 가속한 만큼, 통화 주권을 지탱할 공공 결제 인프라의 필요성도 한층 부각되고 있다. 중국의 디지털 위안화(e-CNY)는 이러한 문제의식이 가장 분명하게 드러난 사례다.

소액 결제에는 익명성을 인정하면서도 일정 금액 이상은 추적하도록 설계해 통제와 편익의 균형을 시도한 점이 특징이다. 지지론은 외화 토큰 확산 속에서 정책 대응력을 확보하는 데 필요한 조치로 본다. 반면 비판론은 감시가 기본값으로 작동하는 구조가 현금의 속성을 훼손하고 시민 수용성을 떨어뜨리는 위험을 지닌다고 경고한다. 결국 사생활 보호 범위를 어떻게 설정하느냐가 향후 CBDC의 실효성과 신뢰도를 좌우하는 기준으로 이어진다.

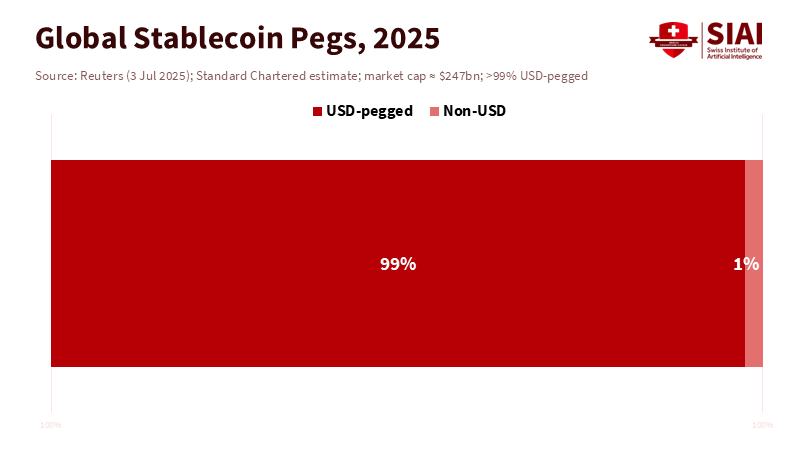

주: 2025년 전 세계 스테이블코인 중 약 99%가 미국 달러(USD)에 연동됨을 의미한다(총 시가총액 약 2,470억 달러(약 335조원)).

국가별 CBDC 전략 차이

각국의 CBDC 전략은 통화 주권을 어디에 두는지에 따라 뚜렷하게 갈린다. 국제결제은행(BIS)은 외화 기반 스테이블코인이 자국 통화의 조정 능력을 약화시킨다고 경고해 왔고, 신흥국은 달러화 토큰 확산을 직접 겪으면서 CBDC를 공공 대안으로 본다.

유럽연합(EU)은 디지털 유로를 민간 지갑 서비스와 스테이블코인 확대에 대응하는 수단으로 규정하며, 사생활 보호를 핵심 설계 원칙에 넣고 있다. 이는 결제 안정성과 데이터 주권을 지키려는 선택이다.

미국은 반대 방향이다. 의회는 ‘반감시국가법(Anti-Surveillance State Act)’을 통과시켜 소매용 CBDC의 감시 활용 가능성을 제도적으로 차단했다. 연방준비제도(Federal Reserve)도 도입을 미루고 연구만 유지하는 신중한 태도를 이어간다. 이런 흐름 속에서 유럽은 공공 CBDC로 결제 주권을 강화하고, 미국은 민간 스테이블코인을 중심으로 디지털 달러 영향력을 확장하는 방향으로 움직이고 있다.

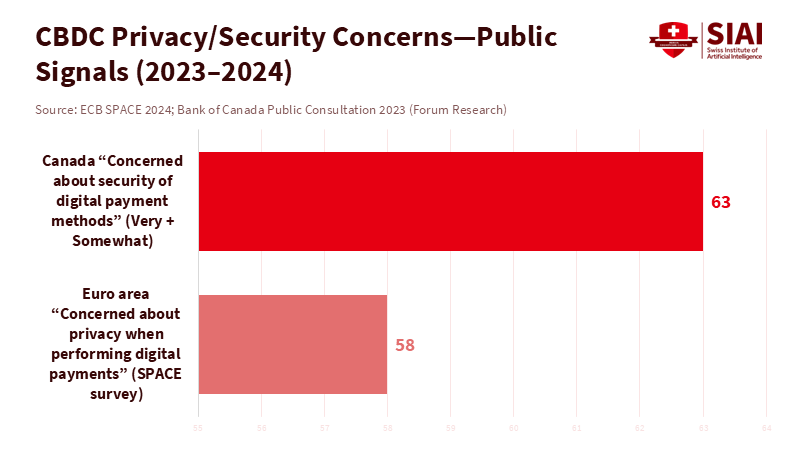

주: 캐나다·유로존 모두 디지털 결제 이용 시 개인정보·보안 우려가 절반 이상을 차지한다.

미국식 ‘민간 달러’ 확산과 신흥국의 경계

스테이블코인이 사실상의 디지털 달러 역할을 하면서 국제 결제 질서가 다시 균형을 조정받고 있다. 전체 스테이블코인의 99%가 미 달러에 연동돼 있고, 시장 규모는 2,500억 달러(약 344조원)에 이른다. 연간 온체인 거래량도 수십조 달러로 추정될 만큼 결제·저축 수단으로의 기능이 강화되는 추세다.

발행사는 단기 국채 기반 준비금으로 머니마켓펀드(MMF)에 가까운 안정성을 확보했고, 이 구조가 달러 중심 결제 행태를 신흥국까지 빠르게 확산시키는 동력이 됐다. 라틴아메리카가 대표적이다. 아르헨티나·브라질에서는 스테이블코인이 암호자산 거래의 핵심 통로가 되었고, 베네수엘라는 제재와 달러 부족을 우회하기 위해 국영 석유기업이 테더(USDT)를 활용하며 ‘앱 기반 달러화’가 일상 경제에 자리 잡았다.

국제결제은행(BIS)과 유럽중앙은행(ECB)은 이러한 확산이 자본 도피를 촉발하고 통화 정책의 실효성을 약화시킬 수 있다고 경고한다. 신흥국은 공공 CBDC로 대응력을 강화하거나, 민간 토큰에 규제·한도를 설정해 시장 노출을 줄이는 두 갈래 선택지 앞에 서 있다. 어느 쪽이든 조정 속도가 국가별 통화 질서 안정성을 좌우하게 된다.

CBDC 채택을 가르는 ‘사생활 보호 기준’

스테이블코인 확산으로 결제 질서가 흔들리면서, CBDC에는 기술보다 먼저 사생활 보호 규칙을 세우는 일이 핵심 과제로 떠올랐다. 각국 조사에서도 시민들은 개인정보 활용 방식이 명확히 제시되지 않으면 디지털 화폐를 선택하지 않겠다고 답했다. 나이지리아의 이나이라(eNaira)와 자메이카의 잼덱스(JAM-DEX)가 시장 안착에 실패한 이유도 국가가 일상 결제 흐름을 들여다볼 수 있다는 우려가 컸기 때문이다.

대응 방향은 복잡한 기술보다 설계 원칙에 가깝다. 소액 결제에는 오프라인 기능을 적용해 익명성을 보전하고, 기본 거래 정보는 사용자 기기 안에 저장하는 구조가 요구된다. 고액·고위험 거래만 영지식증명(ZKP)으로 필요한 정보만 검증하는 방식이라면 개인정보 보호와 규제 준수가 충돌하지 않는다. 인도의 디지털 루피(e-rupee)가 이 구조를 시범 적용해 초기 우려를 줄이며 사용률을 조금씩 끌어올린 것도 같은 맥락이다.

CBDC가 ‘추적되는 직불카드’처럼 인식되는 순간 시민들은 민간 스테이블코인을 선택할 가능성이 커진다. 반대로 수집되는 데이터의 범위와 익명성 해제 기준을 투명하게 제시하면 공공 화폐에 대한 신뢰는 다시 회복된다. 결국 이 기준선이 향후 디지털 통화 경쟁의 흐름을 가르는 분기점으로 자리 잡을 전망이다.

본 연구 기사의 원문은 CBDC Privacy and Monetary Sovereignty: Why Rules, Not Code, Will Decide Adoption을 참고해 주시기 바랍니다. 본 기사의 저작권은 스위스 인공지능연구소(SIAI)에 있습니다.