美 모기지 금리 3년 만에 6% 아래로, 집값 상승 속 ‘심리적 전환점’ 진입

美 모기지 금리 3년 만에 6% 아래로, 집값 상승 속 ‘심리적 전환점’ 진입

입력

수정

美 30년 만기 주택 대출 금리 5.98%, 3년만에 6% 아래로 최근 주택 평균 판매가격 상승 속 모기지 금리 '고공행진' 심리적 저항선 하회로 주택시장 회복 기대감 상승

미국 30년 만기 고정 주택담보대출 평균 금리가 6% 아래로 내려가면서 3년여 만의 최저 수준을 기록했다. 인플레이션 둔화 흐름과 미 중앙은행의 금리 인하 기조가 맞물리면서 모기지 금리도 완만한 하락 흐름을 이어가는 모습이다. 이 같은 금리 하향 안정은 미국의 주거 비용 구조 전반에 재조정 압력을 가할 것으로 전망된다.

주택 비용 부담 가중, 이사도 덜 간다

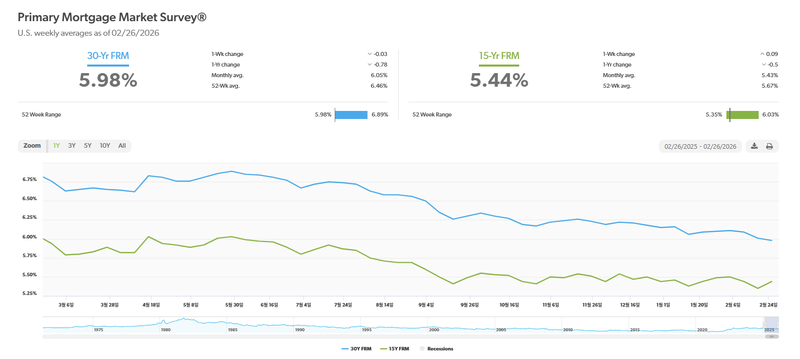

26일(이하 현지시간) 미국 연방 주택담보대출기관인 프레디맥은 주간 모기지 시장 조사(PMMS)에서 30년 만기 고정 모기지 평균 금리가 5.98%로 집계됐다고 발표했다. 이는 전주(6.01%)보다 0.03%포인트 하락한 수치이자, 1년 전(6.76%)과 비교하면 0.78%포인트 낮은 수준이다. 30년물 금리가 6%를 밑돈 것은 2022년 9월 이후 처음이다. 1년 전 같은 기간(6.76%)과 비교하면 78bp 내려갔다.

미국 모기지 금리는 지난해 1월 한때 7%를 웃도는 등 지속적인 상승세로 주택 시장에 경고음을 냈다. 현재 미국 주택 시장은 높은 대출 금리로 인해 눈에 띄게 둔화한 상태다. 기존 저금리 대출로 집을 산 주택 보유자들은 금리 상승 국면에서 새집으로 갈아타길 꺼렸고, 잠재 주택 구매자들도 단기간에 급등한 금리 탓에 매입 결정을 유보하면서 거래 위축이 고착화했다. 이러한 현상은 ‘황금 족쇄(golden handcuffs)’ 또는 ‘고정 모기지 효과(locked-in effect)’로 지칭된다. 낮은 기존 금리에 묶인 채 이를 포기하지 않으려는 심리가 주택 이동을 제약하는 구조다.

실제 부동산 중개업체 레드핀의 최근 조사에 따르면 미국 주택 매매 계약 건수는 전반적인 감소 흐름을 보이고 있다. 지난 1월 기준, 인구 기준 상위 50개 대도시 가운데 5곳을 제외한 모든 지역에서 계약 건수가 줄었다. 가장 큰 폭의 하락세를 보인 지역은 캘리포니아주 오클랜드로, 계약 건수가 전년 대비 21.6%가량 감소했다.

거래 소요 기간도 길어지고 있다. 일반 주택의 계약 체결까지 걸린 기간은 평균 66일로, 전년 대비 일주일 정도 더 길어졌다. 이는 2019년 초 이후 가장 긴 수준이다. 현재 재고량도 5.5개월분으로 7년 만의 최고치다. 재고 개월 수는 현재의 판매 속도를 기준으로 시장에 나온 매물이 모두 소진되는 데 걸리는 기간으로, 수치가 높을수록 매수자 우위 환경이 형성됐음을 시사한다.

미국 첫 주택 구매 ‘40세 시대’

집값 부담도 여전하다. 2019년 이후 미국 주택 가격은 50% 이상 상승했고, 전기요금과 주택 보험료, 재산세 등 보유 비용도 동반 상승하며 부담을 키우고 있다. 고용 안정성에 대한 불확실성이 이어지면서 대형 소비를 미루는 가계도 적지 않다.

이러한 주거 비용 전반의 상승은 첫 주택 구매 시점을 지연시키는 요인으로 작용하고 있다. 미국 부동산중개인협회(NAR)가 최근 발표한 ‘주택 구매 현황(2024년 7월~2025년 7월 기준)’에 따르면, 생애 첫 주택 구매자의 평균 연령은 사상 처음으로 40세에 도달했다. 1981년 조사 당시 29세였던 첫 구매자 평균 연령은 오랜 기간 33세 이하를 유지해 왔으나, 2022년 36세, 2023년 38세로 상승한 데 이어 지난해 결국 ‘불혹’ 수준에 진입했다. 이는 주택 가격 급등과 금리 인상 기조가 맞물리며 젊은 세대의 내 집 마련 문턱이 크게 높아졌음을 방증한다.

전체 주택 구매자의 중간 연령도 59세로, 역대 최고치를 기록했다. 코로나19 팬데믹 직전인 2019년 47세와 비교하면 6년 만에 12세 상승한 셈이다. 생애 첫 주택 구매 비중도 급감했다. 지난해 전체 매매 가운데 첫 구매자가 차지한 비율은 21%로, 2010년 50%와 비교하면 절반 이하로 축소됐다. 첫 주택 구매 시점이 늦어질수록 자산 형성 격차는 확대될 가능성이 크다. 주택 자산은 연평균 약 5%의 가치 상승률을 보이는데, 10년 먼저 주택을 매입한 경우 그렇지 않은 이보다 15만 달러(약 2억2,000만원)의 경제적 이익을 거둘 수 있다는 것이 NAR의 추산이다.

모기지 금리 인하로 주택 구매력 개선, 대기 수요 자극 가능성도

하지만 모기지 금리가 최근 몇 달간 완만한 하락세를 이어가면서 상황이 바뀌고 있다. AP통신에 따르면 30년 만기 고정 모기지 금리는 3주 연속 내림세를 기록했다. 통상 모기지 금리는 대출기관이 주택담보대출 금리를 산정할 때 준거로 삼는 10년 만기 미 국채 수익률을 따라 움직인다. 26일 낮 12시 기준 10년 만기 미 국채 수익률은 4.02%로, 전주 대비 0.05%포인트 하락했다.

금리 하향 안정의 배경에는 인플레이션 둔화 흐름과 경기 불확실성이 자리한다. 도널드 트럼프 대통령이 최근 대규모 주택저당증권(MBS) 매입 방침을 시사한 이후 채권금리가 안정세를 보였고, 그 파급은 모기지 금리로 이어졌다. MBS는 주택담보대출을 기초자산으로 발행되는 증권으로, 이 시장의 금리 변동은 실수요자가 적용받는 대출 금리에 직결된다. 수요 확대는 MBS 금리 하락으로 연결되고, 이는 다시 모기지 금리 인하로 전이되는 구조다. 여기에 연방준비제도(Fed·연준)가 지난해 하반기 세 차례 기준금리를 인하한 점도 장기금리 안정에 힘을 보탰다. 이후 시장에서는 통화 긴축 국면이 정점을 통과했다는 인식이 확산되면서 모기지 금리가 점진적 조정 국면에 들어섰다.

미 금융권과 부동산 시장은 ‘6%선 붕괴’를 상징적 분기점으로 보고 있다. 최근 수년간 6%는 매수 심리를 제약하는 심리적 저항선으로 기능해 왔다. 금리가 5%대로 내려오면서 관망세를 유지하던 잠재 수요가 일부 시장에 복귀할 가능성이 커졌다는 분석이다. 미국 대형 모기지 업체 로켓의 빌 밴필드(Bill Banfield) 최고사업책임자(CBO)는 “3%대 초저금리로의 회귀 가능성은 제한적이라는 점을 수요자들도 받아들이고 있다”며 “5~6% 구간이 새로운 기준금리대로 인식되고 있다”고 말했다. 금리 앞자리가 5%로 내려오면 대기 수요가 실제 거래로 전환될 여지가 있다는 설명이다.

실제 금리 하락은 가계의 구매 가능 가격대를 직접적으로 끌어올린다. 온라인 부동산 플랫폼 질로우에 따르면 올해 1월 기준 약 6% 금리 환경에서 미국 중위 소득 가구가 감당할 수 있는 주택 가격은 33만1,483달러(약 4억7,500만원)로, 2022년 이후 가장 높은 수준의 구매력을 나타냈다. 금리가 0.5%포인트만 하락해도 월 상환액 차이는 수백 달러에 달해 체감 효과가 크다. 금리 안정 흐름이 이어질 경우, 고금리 시기에 주택을 매입한 차주들의 재융자 수요 확대도 예상된다.

다만 추가 하락 여지는 제한적이라는 전망이 우세하다. 모기지은행협회는 올해 평균 모기지 금리를 6.1%로, 패니메이는 6% 수준으로 각각 제시했다. JP모건체이스 모기지 부문인 체이스 홈렌딩의 바베시 파텔(Bhavesh Patel) 소비자채널 총괄도 “현 여건을 감안하면 금리가 5% 후반이나 6% 초반 범위를 크게 이탈할 가능성은 높지 않다”고 짚었다. 연준도 최근 회의에서 기준금리를 동결하며, 추가 인하에 앞서 인플레이션 둔화 추이를 더 확인하겠다는 입장을 유지했다.