내수 부진에 위축되는 카드 소비, 카드업계 '한숨'

입력

수정

1월 카드 소비, 대부분 업종에서 급감 개인 해외 카드 결제액은 증가세 가팔라 "수수료율 인하에 사용량 감소까지" 신음하는 카드업계

1월 주요 업종의 카드 매출이 전반적으로 급감했다. 내수가 얼어붙으며 소비 심리가 대폭 위축된 결과다. 특히 가계 소비의 '최후 방어선'으로 꼽히는 교육비마저도 4년 만에 감소 전환한 것으로 확인됐다.

내리막길 걷는 카드 매출

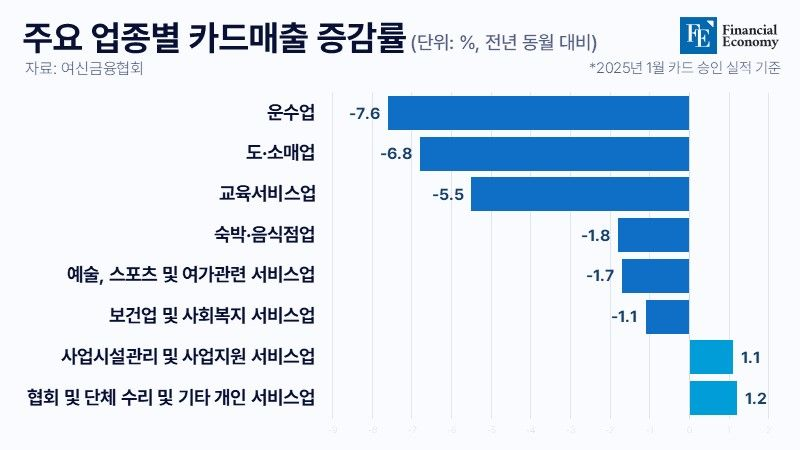

12일 여신금융협회의 '2025년 1월 카드 승인실적'을 보면, 올해 1월 대부분 업종의 카드 매출이 감소(전년 동월 대비)했다. 숙박·음식점업의 카드 매출은 12조700억원으로 작년 동월 대비 2,200억원가량(1.8%) 줄었고, 운수업의 매출은 작년 1월 1조7,800억원에서 올해 1조6,500억원으로 7.6% 급감했다. 보건업 및 사회복지 서비스업(6조700억원→6조100억원·1.1% 감소), 예술·스포츠·여가 관련 서비스업(1조원→9,800억원·1.7% 감소) 등의 매출도 줄줄이 감소했다.

특히 눈에 띄는 것은 교육서비스업의 카드 매출이 1조7,400억원으로 전년 동월 대비 5.5% 줄었다는 점이다. 교육서비스업의 카드 매출이 전년 동월 대비 감소한 것은 코로나19 팬데믹이 한창이던 2021년 1월(12.5% 감소) 이후 4년 만에 처음이다. 이와 관련해 카드업계 관계자는 "통상 교육비는 가계 소비 최후의 보루로 여겨진다"며 "그만큼 현재 소비자들의 심리가 위축돼 있다는 의미"라고 말했다.

해외 사용은 '활발'

국내 카드 매출이 하향곡선을 그리고 있지만, 국내 거주자들의 해외 카드 사용액은 오히려 증가하는 추세다. 여신금융협회에 따르면 지난해 국내 9개 카드사(신한·삼성·현대·KB국민·롯데·우리·하나·BC‧NH농협)의 개인 해외 카드 결제액(일시불 기준)은 20조2,000억원으로, 전년도(16조3,700억원) 대비 23.4%(3조8,300억원) 증가했다. 지난 2022년까지만 해도 개인 해외 카드 결제액은 11조6,000억원에 불과했다. 불과 2년 사이에 결제 규모가 2배 가까이 증가한 셈이다.

해외 사용액이 불어난 배경에는 해외여행 수요 확대가 있다. 한국관광통계 기준 지난해 해외로 출국한 내국인은 2,869만 명으로, 전년(2,272만 명)보다 26.2% 증가했다. 이는 출국자 수가 사상 최대치를 기록했던 지난 2019년(2,871만 명)과 맞먹는 수준이다.

무료 환전, 해외 ATM 출금 수수료 면제, 해외 결제 수수료 혜택 등을 제공하는 ‘트래블 체크카드’의 보편화 역시 해외 사용을 활성화한 요인으로 꼽힌다. 소비자들이 해외 결제를 위해 현금을 환전하는 대신 카드를 사용하는 경우가 늘고 있기 때문이다. 실제 지난해 해외 체크카드 결제 증가율은 75.1%로, 신용카드 결제액 증가율(10.4%)을 대폭 웃돌았다. 이에 더해 지난해 온라인 쇼핑 직구액(58억3,000만 달러, 약 8조4,000억원)이 전년 대비 14.0% 불어난 점도 카드 해외 사용액 증가에 영향을 미친 것으로 보인다.

카드업계 덮친 '겹악재'

카드 시장의 업황이 결제 환경에 따라 극명하게 갈리는 가운데, 카드업계는 좀처럼 한숨을 감추지 못하고 있다. 카드 해외 사용이 증가한다고 해도 내수 부진으로 인한 타격을 완전히 상쇄할 수는 없기 때문이다. 여기에 카드 수수료율 인하 등 악재까지 더해지며 본격적으로 수익성에 '빨간불'이 들어온 상황이다.

금융위원회는 지난달 영세·중소 가맹점의 수수료 부담을 완화하기 위해 카드 수수료율을 인하했다. 연매출 10억원 이하 영세·중소가맹점의 수수료 인하폭은 0.1%p, 연매출 10억∼30억원 이하 중소가맹점의 인하폭은 0.05%p다. 체크카드 수수료율은 연매출 30억원 이하 영세·중소가맹점에 한해 0.1%p씩 인하됐다. 당국은 수수료율 인하를 통해 연 매출 30억원 이하 영세‧가맹점 305만 곳이 평균 8.7% 수준의 카드 수수료 경감 혜택을 받을 것으로 전망했다. 연간 수수료 부담 경감 가능액은 3,000억원 규모며, 이에 따라 국내 8개 전업카드사의 올해 순이익은 2,400억원가량 감소할 것으로 추산된다.

위태로운 현 상황을 타개할 만한 방안도 마땅치 않다. 한 시장 관계자는 "그동안은 가맹점 수수료율이 인하돼도 카드 사용량 증가세에 기대 어느 정도의 수익 규모 유지가 가능했다"면서도 "하지만 최근에는 소비자들이 지갑을 닫으면서 카드 이용 실적 성장세가 꺾인 만큼, 이마저도 기대하기 어렵게 됐다"고 짚었다. 이어 "카드사들은 혜택이 많은 카드들을 단종하고 무이자 할부를 축소하는 등 비용 절감에 힘쓰고 있지만, 이는 고객 기반이 훼손될 수 있어 부담스러운 전략”이라며 "보다 현명한 수익 확보 방안이 필요하다”고 덧붙였다.

- Previous 디플레이션에 빠진 중국 경제, 내수 소비 활성화 시급

- Next 제조업 강국의 쇠퇴, 에너지 위기에 무너지는 독일 경제