[딥파이낸셜] QR 결제가 다시 쓰는 소상공인 경제 지도

입력

수정

소규모 시장 진입비용을 낮추는 QR 인프라 영세 사업 운영방식을 바꾸는 디지털 결제 전환 교육·행정 체계로 확장되는 결제 구조 혁신

본 기사는 스위스 인공지능연구소(SIAI)의 SIAI Business Review 시리즈 기고문을 한국 시장 상황에 맞춰 재구성한 글입니다. 본 시리즈는 최신 기술·경제·정책 이슈에 대해 연구자의 시각을 담아, 일반 독자들에게도 이해하기 쉽게 전달하는 것을 목표로 합니다. 기사에 담긴 견해는 집필자의 개인적 의견이며, SIAI 또는 그 소속 기관의 공식 입장과 일치하지 않을 수 있습니다.

QR 코드 결제가 소규모 사업의 진입 구조를 빠르게 뒤흔들고 있다. 인도네시아에서는 초소형 상인이 QRIS(인도네시아 QR 표준)를 이용하면 0.3%만 부담하면 되는 수준까지 비용이 낮아졌다. 변화의 범위도 넓다. 유럽에서는 현금 사용과 ATM 수가 급감하면서 카드·전자지갑이 주력 결제 수단으로 굳어지고 있다.

데이터는 이 전환을 더욱 분명히 보여준다. 인도네시아·말레이시아·필리핀은 국가 단위 QR 표준을 도입해 수천만 명의 사용자를 확보했고, 유럽중앙은행(ECB)의 2024년 조사에서는 카드가 결제 금액 기준 45%를 차지했다. 아시아와 유럽 모두에서 디지털 결제가 ‘예외적 선택’이 아니라 일상의 기본 옵션으로 자리 잡고 있는 흐름이다.

이 변화가 남기는 의미도 뚜렷하다. 초소형 사업자의 비용 장벽은 낮아지고, 소비자 접근성은 넓어진다. 국가 결제 정책의 중심축이 QR 인프라와 소액 수수료 체계로 이동하는 이유가 여기에 있다.

소규모 진입 비용을 직접 낮추는 QR 결제 구조

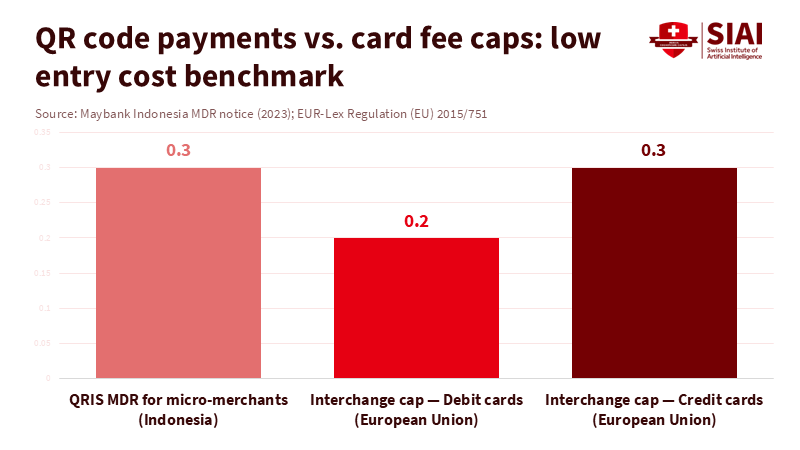

소상공인이 QR 결제를 쉽게 채택하는 이유는 명확하다. 단말기 설치나 장비 계약이 필요 없고, 인쇄된 QR 코드와 지갑 앱만 있으면 결제가 즉시 가능하기 때문이다. 인도네시아 중앙은행(Bank Indonesia)은 QRIS 도입 과정에서 초기 수수료를 적극적으로 낮추고 초소형 상인에게 MDR(가맹점 수수료율) 0.3%를 적용해 진입 장벽을 크게 완화했다. 단말기 구매·수리·업그레이드 등 반복되던 고정비를 사실상 제거한 결정적 조치였다.

이 구조는 다른 동남아 국가로도 빠르게 확산되고 있다. 말레이시아는 실시간 결제망을 기반으로 한 DuitNow QR을 국가 표준으로 통합해 2024년 말까지 260만 개 수납 거점 확보를 추진 중이며, 필리핀도 QR Ph(필리핀 QR 표준)를 시장·교통·소매업 전반으로 넓히고 있다.

세 나라의 공통된 흐름은 분명하다. 소프트웨어 기반 수납 방식이 단말기 중심 결제 체계를 대체하면서 영세 상인의 디지털 시장 진입 비용과 소요 시간이 눈에 띄게 줄어들고 있다. 이 변화가 오프라인 중심이던 소규모 사업 구조를 자연스럽게 디지털화하는 발판이 되고 있다.

주: 인도네시아 QR 소상공인 수수료는 EU 카드 교환 수수료 상한과 유사한 수준으로, 단말기 없이 가장 낮은 비용의 결제 진입로를 제공한다.

소규모 사업 운영 방식을 재구성하는 QR 확산 효과

QR 결제의 확산은 사업 설립을 넘어 운영 방식 전반을 다시 짜는 흐름으로 이어진다. 결제 비용이 낮아지는 순간 매출 흐름, 현금 관리, 재고 운영, 고객 접점까지 디지털 전환이 연쇄적으로 발생하기 때문이다. 이 변화는 데이터에서도 분명히 드러난다.

유럽 경제정책연구센터(CEPR)가 2025년 발표한 VoxEU 분석은 싱가포르의 모바일 결제 도입을 장기간 추적해, QR 결제 확산 이후 소규모 사업 설립이 유의미하게 늘었다는 사실을 제시한다. 현금 기반으로 운영하던 초소형 사업가들도 QR 결제로 전환한 뒤 매출 유입과 지출 규모가 동시에 확대됐고, 결제 방식이 단순한 수납 단계를 넘어 사업 안정성과 확장성을 결정하는 인프라로 자리 잡았다는 결론이 도출됐다.

금융기관 역시 이 흐름에 맞춰 전략을 조정하고 있다. ATM 인출이 감소하자 현금 의존 지역의 ATM이 축소되고, 서비스 포트폴리오는 카드·신용·전자지갑 중심으로 재편됐다. 결제 구조 변화가 금융 시스템의 운영 방식까지 흔든 사례다.

인도네시아의 모습도 크게 다르지 않다. QRIS 사용자는 2025년 기준 이미 수천만 명을 넘어섰고, 2024년 QR 거래 증가율은 세 자릿수에 이를 것으로 예상된다. QR 결제는 더 이상 기술적 편의의 문제가 아니라 영세 사업자의 운영 기반을 다시 설계하는 핵심 인프라로 자리 잡고 있다.

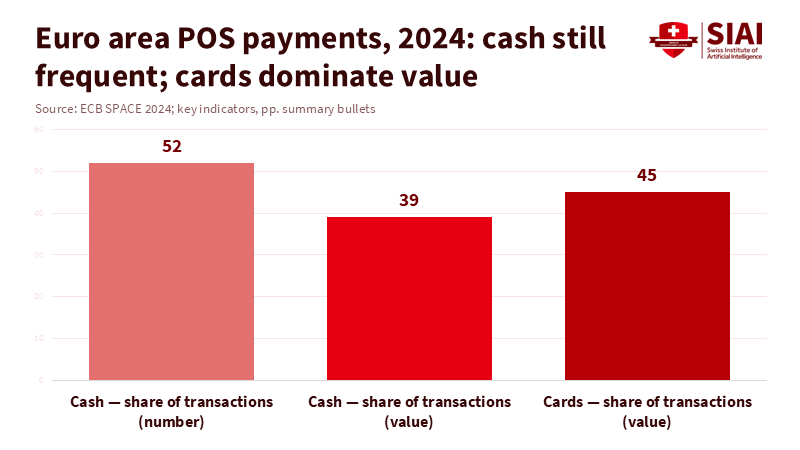

주: 결제 건수에서는 현금 비중이 절반을 넘지만, 금액 기준에서는 카드가 우세해 고액 결제에서 현금 사용이 구조적으로 감소하고 있음을 보여준다.

유럽 결제 구조의 디지털 집중 흐름

유럽 역시 결제 구조가 현금 중심에서 디지털 중심으로 빠르게 이동하고 있다. 소비자 선택이 바뀌면서 결제 수단 간 비중 조정이 자연스럽게 진행되고 있는 것이다. 유럽중앙은행(ECB)의 2024년 소비자 결제 태도 조사(SPACE)에 따르면 거래 건수 기준 현금 비중은 52%였지만, 금액 기준으로는 카드가 45%를 차지해 디지털 결제의 확장성을 보여준다.

유로 지역의 카드 보유량은 1인당 2.1장까지 늘었고, ATM은 불과 6개월 만에 3% 줄었다. 유럽은행연맹(European Banking Federation)의 2023년 자료에서도 같은 흐름이 확인되는데, EU 전체 ATM 수가 319,573대로 감소해 현금 인프라 축소가 구조적 흐름으로 자리 잡고 있음을 시사한다. 금융기관들도 디지털 결제망 확충과 지갑 서비스 통합을 병행하며 디지털 중심 생태계를 강화하고 있다.

이 같은 구조 전환은 소규모 사업자에게도 직접적인 변화를 불러온다. 정산 절차가 간소화되고, 현금 보관·입금 비용이 줄어들면서 QR 결제·전자지갑·소프트POS 같은 저비용 수납 방식이 더 빠르게 확산될 수 있기 때문이다. 유럽 결제 생태계가 디지털화될수록 소규모 사업자의 비용 구조와 운영 방식도 자연스럽게 그 방향으로 재편되고 있다.

디지털 결제 확산에 맞춘 교육·행정·정책 준비 과제

디지털 결제가 기본 인프라로 자리 잡으면서 교육·행정·정책 분야도 이에 맞는 대비가 필요해지고 있다. 결제 방식의 변화가 개인이 갖춰야 할 경제활동 역량의 기준까지 바꾸고 있기 때문이다.

동남아에서는 QRIS, DuitNow QR, QR Ph 같은 국가 표준이 자리 잡으면서 학생과 청년층이 QR 기반 수납·정산·현금흐름 관리 기술을 익히자마자 시장 활동에 참여할 수 있는 구조가 열렸다. 유럽에서도 소프트POS, 지갑 링크, 계좌 간 결제(A2A)가 비용 절감과 운전자본 개선을 지원하는 방식으로 확산되며, 실무적 결제 역량이 개인 경제활동의 핵심 요소로 부상하고 있다.

교육기관과 지방정부의 역할도 커지고 있다. 대학·직업훈련기관·지방정부는 기존의 고비용 카드 결제 관행을 유지하는 데서 벗어나 즉시결제망과 연동된 QR 수납 체계, 공정한 MDR(가맹점 수수료율) 상한, 오프라인 지갑 지원, 환급·사기 방지 절차를 갖춰야 한다. 학교 내 병원·카페테리아·서점 등 운영 시설을 활용해 실제 정산 과정과 결제 실습을 교육하는 방식도 가능하다. 지방자치단체는 지역 은행·전자지갑 사업자와 협력해 소상공인의 디지털 전환을 지원하는 역할을 강화해야 한다.

이러한 기반이 마련될 때 결제 비용 절감과 현금 의존도 하락이라는 구조 변화가 안정적으로 이어지고, 소규모 사업자의 성장 여건도 실질적으로 넓어질 수 있다.

본 연구 기사의 원문은 QR Code Payments Are Changing Market Access for Small Businesses을 참고해 주시기 바랍니다. 본 기사의 저작권은 스위스 인공지능연구소(SIAI)에 있습니다.