2년 뒤 도입되는 IFRS 18, 새로운 회계기준의 '명암'

입력

수정

자본시장연구원 "IFRS 18, 혼란 야기할 것" 금융당국, 이미 연착륙 방안 마련해 부작용 뛰어넘는 이익 창출할 수 있을까

새로운 국제회계기준인 'IFRS 18'의 국내 도입 시기가 2년 앞까지 다가온 가운데, 신규 기준 도입이 시장에 막대한 혼란을 야기할 수 있다는 우려가 제기됐다. 영업이익 산출 기준이 급변하며 시장 구성원들이 의사 결정에 난항을 겪게 될 것이라는 분석이다. 이에 전문가들은 금융당국이 단순 제도 연착륙 지원을 넘어 적극적인 '교통정리'에 나서야 한다는 지적을 내놓고 있다.

IFRS 18 둘러싼 우려

29일 서울 여의도에서 열린 'KCMI 이슈브리핑'에서 이상호 자본시장연구원 연구위원은 2027년 도입 예정인 IFRS 18의 영업이익 산정 기준과 영향에 대해 분석했다. 그는 "IFRS 18이 합리적 조정 없이 국내에 그대로 도입될 경우 본업과 무관한 외환 차익, 일회성 자산 매각 이익 등도 영업이익에 포함돼 투자자가 기업의 영업 성과를 파악하기 어려워질 수 있다"고 지적했다.

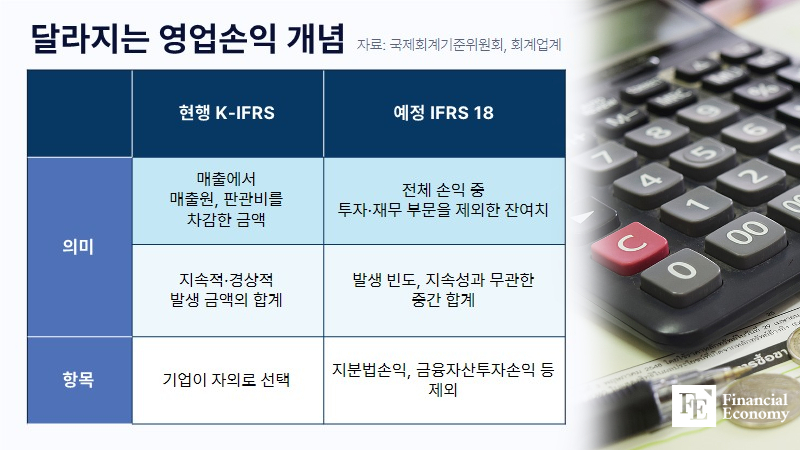

기존 우리나라가 활용하던 K-IFRS 회계 방식은 매출에서 매출원가와 판매관리비를 차감해 영업이익을 산출했다. 반면 국제회계기준위원회(IASB)가 제정한 IFRS 18은 손익을 영업, 투자, 재무 세 가지 범주로 구분하고 투자, 재무 범주에 속하지 않는 잔여 항목을 영업이익으로 취급한다.

이 연구위원은 "(IFRS 18 기준 영업이익은) 주된 영업활동에 기초한 기존 K-IFRS 영업이익과 금액 및 성격이 모두 달라질 것"이라며 "이에 따라 투자자의 의사 결정에 혼란이 발생할 수 있다"고 우려했다. K-IFRS 영업이익은 경상적 수익성과 기업의 수익 창출력을 반영하는 지표로 활용돼 왔는데, IFRS 18 영업이익은 이 같은 역할을 수행하기 어려울 수 있다는 분석이다.

투자자 유용성 저하 사례로는 부동산 개발 사업을 영위하는 H사가 언급됐다. H사는 지난해 4분기 사택 토지 매각 이익을 영업이익에 포함해 '가짜 어닝 서프라이즈' 논란을 야기한 바 있다. 이 연구위원은 "IFRS 18 방식은 잔여 접근법에 따라 손상차손, 외환손익 등 다수의 일회성 항목을 영업이익에 포함한다"며 "H사처럼 사택 토지 처분과 같은 대규모 일회성 이익이 (영업이익에) 포함될 경우, 기업설명(IR) 활동이 충분하지 않으면 투자자가 지속성과 경상성을 직관적으로 파악하기 어려운 문제가 발생할 수 있다"고 강조했다.

당국의 충격 상쇄 노력

금융당국은 이미 이 같은 혼란을 막기 위한 연착륙 방안을 제시한 상태다. 금융위원회와 금융감독원은 지난해 6월 IFRS 18 관련 실무작업반을 유관기관과 함께 구성·운영하기로 하고, 1차 회의를 통해 시장 충격을 완화하기 위한 청사진을 그렸다. 실무작업반에는 금융위와 금감원을 비롯해 한국회계기준원, 한국거래소, 자본시장연구원, 한국공인회계사회, 한국상장회사협의회, 코스닥협회 등이 참여한다.

우선 금융당국은 기존 한국식 영업손익 항목을 중간합계 식으로 별도 표시하는 방안을 검토하기로 했다. IFRS 18에 따른 영업손익 산출 과정에 새 항목을 추가해 현행 국내 영업손익 측정 방식을 최대한 유지한다는 방침이다. 다만 이 경우에도 기존 영업손익 항목의 명칭은 변경된다. 금융당국은 정보 이용자의 혼란을 줄일 수 있도록 기업·회계업계·학계 등의 의견을 모아 새 명칭을 정할 계획이다.

손익계산서 개편에 따른 영향 분석도 추진한다. IFRS 18 적용 시뮬레이션 등을 통해 회사별·산업별 영향을 분석할 계획이다. 이에 더해 실무상 혼란이나 애로사항이 최소화될 수 있도록 관련 내용에 대한 안내나 홍보를 대폭 강화한다. 아울러 상장사에는 산업별 회계 처리 가이드라인(한국회계기준원 제공)을, 회계법인 등에는 감사 업무 가이드라인(한국공인회계사회 제공)을 마련해 제공할 예정이다.

신규 기준 도입 시 이점은?

이처럼 금융당국이 IFRS 18 도입에 힘을 실어주는 것은 신규 기준 도입 시 분명한 이익이 돌아오기 때문이다. IFRS 18 방식을 도입하면 기업의 실적을 산출할 때 '주된 영업 활동이 무엇인지'에 대한 경영진의 자의적인 판단을 배제할 수 있다. 그간 국내 기업들은 어떤 손익을 영업이익에 포함할지 자의적으로 선택해 왔다. 같은 지주사 업종이라도 일부 회사는 배당금과 임대수익을 영업수익으로, 일부는 영업외수익으로 잡는 식이다.

국제 사회에서의 비교 가능성도 제고할 수 있다. 국제회계기준을 전면 도입한 국가 중 영업이익에 대한 뚜렷한 정의를 마련한 것은 한국, 독일 등 일부 국가뿐이다. 대부분 국가는 손익계산서에 표시할 영업이익에 대해 별도의 정의를 두지 않는 원칙을 그대로 수용해 왔다. 앞으로 국내에서 IFRS 18이 발효되면, 우리나라와 세계 각국의 영업 성과를 보고하는 방식이 통일돼 영업 성과 정보를 보다 명확하게 비교될 수 있게 된다.

향후 관건은 이 같은 이점이 신규 기준 도입으로 인해 발생하는 '부작용'을 뛰어넘을 수 있을지다. 익명을 요구한 한 시장 전문가는 "영업이익, 손실을 인식하는 방식이 바뀌면 투자자 혼란이 극심할 것"이라며 "도입 초기에는 기업들이 새로운 기준을 악용해 실적을 부풀리는 등 각종 부작용이 발생할 수 있다"고 짚었다. 이어 "금융당국이 단순 지원사격을 넘어 확실한 교통정리에 나서야 제도 안착이 가능할 것"이라고 덧붙였다.