[딥파이낸셜] 유럽 ‘상업용 부동산’ 부실 위험

입력

수정

특정 분야 대출 집중은 ‘시스템적 위험’ 위험 고려한 ‘자본 준비금’ 추가 ‘상업용 부동산’, 집중 관리 필요

본 기사는 스위스 인공지능연구소(SIAI)의 SIAI Business Review 시리즈 기고문을 한국 시장 상황에 맞춰 재구성한 글입니다. 본 시리즈는 최신 기술·경제·정책 이슈에 대해 연구자의 시각을 담아, 일반 독자들에게도 이해하기 쉽게 전달하는 것을 목표로 합니다. 기사에 담긴 견해는 집필자의 개인적 의견이며, SIAI 또는 그 소속 기관의 공식 입장과 일치하지 않을 수 있습니다.

유로존 은행들의 상업 부동산에 대한 대출 규모가 1조 3천억 유로(약 2,158조원)에 이른다. 유럽중앙은행(ECB)은 이를 유럽 금융 시스템의 ‘취약성’이라고 지적하고 나섰다. 올해 들어 인플레이션이 완화되면서 정책 금리도 안정을 유지하고 있지만 부동산 및 건설 산업은 여전히 높은 차입비용으로 압박을 받고 있다. 예를 들어 작년 독일의 아파트 준공률이 전년 대비 14.4% 감소한 바 있다.

유럽 상업 부동산 대출 ‘2,158조원’

표면적으로 보면 유럽 금융은 안정을 유지 중이며 주요 금융기관의 부실 대출 비중도 2.3%대에 머물고 있다. 하지만 평균이 안전해 보여도 은행들이 대출을 집중하는 산업이나 분야에 위험이 모일 가능성은 존재한다. 은행이 전문성을 발휘해 특성화하는 것은 좋지만 지나칠 경우 문제가 될 수 있다.

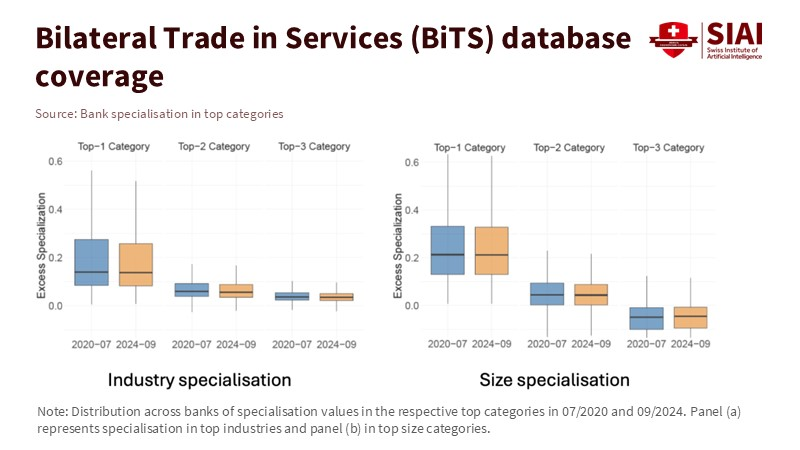

주: 산업별 집중화(좌측), 기업 규모별 집중화(우측) / *특정 산업 및 기업에 집중도가 높으며 타 산업 및 기업을 추가하면 집중도가 낮아짐을 나타냄

전문화(specialization)는 은행이 효율성을 극대화하는 방법으로 평가받았다. 예를 들어 중견 제조업체나 부동산 개발사와 같이 특정 영역에 집중하면 정보 역량에서 우위를 확보할 수 있어 대출 심사의 정확도를 높이고 부실 대출을 줄일 수 있다. 대출 업체들도 낮은 금리로 더 많은 원금을 장기에 걸쳐 빌릴 수 있다. 경기만 괜찮으면 전문화는 신뢰와 안정을 동시에 높이는 방법이 된다.

특정 영역 대출 집중하면 ‘위험 증폭’

하지만 경기 침체기에는 이야기가 달라진다. 특정 산업이 흔들리면 해당 영역에 특화한 은행의 손실이 증폭되기 때문이다. 제한적으로 보이는 충격이 산업 전체의 신용 경색으로 확대되는 경우도 흔하다. 규제 당국이 이러한 집중 위험(concentration risk)을 추적하고 있지만, 집중도에 따른 완충 자본 요구량을 더 명확하게 설정할 필요가 있다.

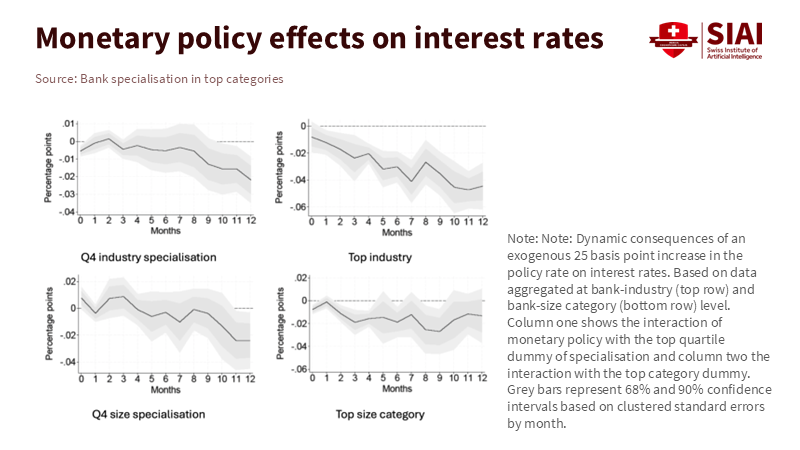

또한 전문화는 통화정책이 경제 전체에 미치는 영향을 바꿀 수도 있다. 어떤 은행이 상업 부동산에 특화돼 있다고 하면, 중앙은행의 금리 인상 조치가 해당 영역에 불균형적인 영향을 미쳐 신용이 급속히 경색될 수 있기 때문이다. 유럽중앙은행 자료에 따르면 전문화된 은행은 다각화된 경쟁자보다 빠른 속도로 금리 인상 영향을 대출 업체에 전가하기 때문에 산업적 영향이 극대화된다. 실제로 안정적인 정책 금리가 안정적인 대출 조건을 보장하지 못하는 경우가 발생하고 있다. 에너지 집약 산업이나 자동차 부품 공급망, 상업 부동산이 이에 해당한다.

주: 기간(월)(X축), 금리 영향(Y축), 특정 산업 집중화 상위 25% 은행(좌상단), 집중화 산업(우상단), 특정 규모 집중화 상위 25% 은행(좌하단), 집중화 기업(우하단)

위험 최소화 위한 ‘완충 자본’ 필요

리스크를 최소화하기 위해 유럽은 ‘특정 자산에 대한 완충 자본 요구’(sectoral systemic risk buffer, sSyRB)를 강화할 필요가 있어 보인다. 위험이 집중된 은행에 추가 자본 보유를 요구해 위험을 낮추는 것이다. 특정 산업에 대출이 집중되는 호황기에 완충 자본을 늘리고, 안정화가 되면 완화하는 방식이다. 전문화의 이점을 살리면서 취약성이 커지지 않도록 하는 실용적인 방법임이 틀림없다.

구체적으로 은행의 특정 산업에 대한 집중도가 일정 기준을 넘으면 자본 요구량이 자동으로 업데이트된다. ‘경기 대응 완충 자본’(countercyclical capital buffer)을 특정 산업에 적용한 것으로 보면 된다. 여기에 신디케이트 대출(loan syndication, 다수의 금융 기관이 단일 대출자에게 대출을 제공)과 ‘신용 위험 이전’(credit-risk transfer, 보험 및 재보험을 통한 리스크 분산)을 사용하면 위험은 더 줄어든다. 규제 당국이 이를 자본 준비금으로 인정하면 은행도 따르지 않을 이유가 없다.

‘집중 위험’ 공개 및 관리 필요

여기서 거시건전성 정책(macroprudential policy, 시장 전체 자본 수준의 조정)과 미시건전성 정책(microprudential policy, 개별 기관의 리스크에 따른 자본 조정)이 조화를 이뤄야 한다. 중앙은행의 금리 변동에 따라 규제 당국이 산업별 완충 자본 규모를 명확한 지표에 따라 조정해 주는 것이다. 해당 지표에는 상업용 부동산의 임대료 대비 가격(price-to-rent ratio)이나 부채 보장 비율(debt-service coverage ratio, 부채 상환을 위한 현금 창출 능력) 등이 포함된다.

더 구체적으로 유럽 규제 당국은 산업 및 국가별 집중 위험을 공개하고 지속적으로 업데이트해 리스크에 맞는 완충 자본 준비를 도와야 한다. 증권 감독 기관과의 조율을 통해 자산유동화(securitization) 채널을 상시 열어두는 것도 위험 분산에 도움이 된다. 현안이 되고 있는 상업용 부동산은 해당 위험을 스트레스 테스트에 포함하는 것도 필요하다.

위험을 무조건 피해 가는 것이 능사는 아니다. 충분히 대비하는 것이 금융 산업의 강점을 키우는 방법이다.

본 연구 기사의 원문은 Specialize, But Insure: Managing Bank Specialization Risk in the Euro Area를 참고해 주시기 바랍니다. 본 기사의 저작권은 스위스 인공지능연구소(SIAI)에 있습니다.