보호한도 올랐지만 잇따라 수신 금리 인하, 예금자보호 1억 상향에도 머니무브 ‘잠잠’

입력

수정

한도 상향 첫 주만 집중 유입 이후 예금 증가세 둔화 추세 저축銀 3%대 정기예금 실종 영향

예금자보호 한도가 9월 1일부터 24년 만에 5,000만원에서 1억원으로 오르면서 이자율이 높은 저축은행으로 대규모 자금이 이동할 것으로 예상됐지만 우려했던 '머니무브' 현상은 나타나지 않고 있다. 저축은행이 부실 채권 회수에 집중하는 상황 속 가계대출 규제까지 맞물린 탓에 시중은행과 저축은행 간 금리 격차가 사실상 사라진 영향이다.

저축은행 예수금 2.6% 증가에 그쳐

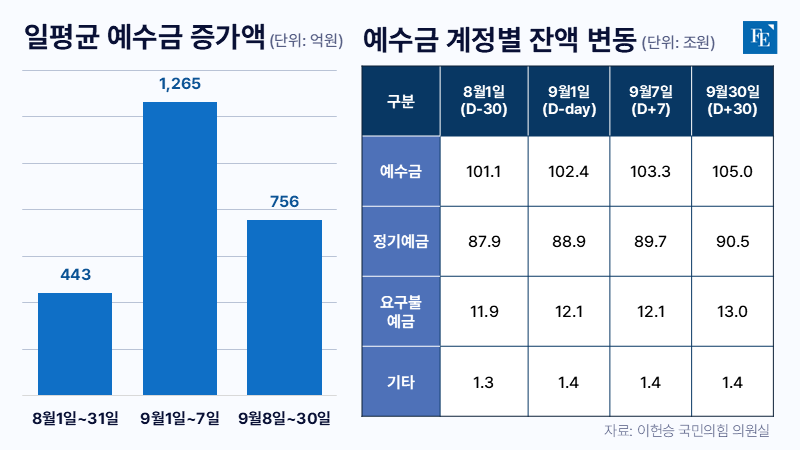

20일 국회 정무위원회 이헌승 국민의힘 의원실에 따르면 9월 말 저축은행 예수금은 105조원으로, 예금자보호 한도 상향 이후 한 달간 2조6,000억원 증가한 것으로 집계됐다. 전월 말 대비 2.6% 늘어난 수치다.

8월 한 달간 하루 평균 443억원 늘던 예수금은 예보 한도 상향이 시작된 첫 일주일간인 9월 1일부터 7일까지 1,265억원으로 급증했지만, 곧이어 8일부터 30일까지는 다시 하루 평균 700억원대로 떨어졌다. 한도 상향 시행 전부터 저축은행 예수금은 완만하게 증가했으며 시행 직후 일시적으로 예수금이 높게 증가했으나 곧바로 증가세가 둔화한 것이다.

예수금 계정별로 보면 정기예금과 요구불예금, 기타(정기적금 등) 항목이 고루 늘면서 특이 사항은 없었다. 계정별로 살펴보면 요구불예금과 기타 계정은 뚜렷한 증가세를 보이지 않았던 반면, 정기예금에 증가세( △8월 1일 87조9,000억원 △9월 1일 88조9,000억원 △9월 7일 89조7,000억원 △9월 30일 90조5,000억원)가 집중됐다.

은행권·2금융권 예금 금리차이 미미

앞서 금융 당국은 예보 한도 상향 시 2금융권, 특히 저축은행 예금이 최대 25%까지 증가할 수 있다는 분석을 내놨다. 지난달 말 저축은행의 총수신 잔액(100조9,000억원)을 기준으로 계산하면 최대 25조원 이상 불어날 수 있다는 추산이었다. 이 때문에 일각에서는 저축은행 간 출혈 경쟁을 우려하기도 했으나, 예보 한도 상향 한 달이 지났음에도 예수금은 이전과 비슷한 추이로 증가하는 데 그친 것이다.

여기엔 저축은행과 시중은행 간의 낮은 금리 격차 영향이 컸다. 저축은행중앙회에 따르면 20일 기준 79개 저축은행들의 정기예금 평균금리는 연초 대비 0.57%포인트 하락한 2.76%를 기록했다. 지난달 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 12개월 만기 정기예금(단리) 최고 금리가 2.50~2.55% 수준인 것을 고려하면 사실상 차이가 없다. 저축은행 정기예금 평균금리는 지난 4월 처음으로 3% 아래로 내려간 뒤 2.96~3% 사이를 유지하다가 이달 초 2.84%를 기록하며 급격히 내려갔다. 20일 기준으로는 2.76%까지 떨어진 상황이다.

주요 저축은행 정기예금 금리도 올 들어 큰 폭으로 떨어졌다. 5대 저축은행 정기예금 상품 중에서는 한국투자저축은행 'ACE 정기예금'이 20일 기준 1년 만기 금리가 2.65%로 연초 대비 0.7%포인트 떨어지며 가장 큰 하락폭을 보였다. 애큐온 저축은행도 같은 기간 금리가 3.35%에서 2.75%로 0.6%포인트 떨어졌고 웰컴저축은행 정기예금이 3.25%에서 2.8%로 0.45%포인트 떨어지며 가장 낮은 하락폭을 기록했다. 해당 상품이 5대 저축은행 정기예금 중에서 금리가 가장 높았다.

금리·부동산 PF 여파에 예금금리 인상 여력 상실

저축은행들이 수신 확보에 소극적인 이유는 금리 인하 흐름 속에 부동산 프로젝트파이낸싱(PF) 부실 여파와 정부의 가계대출 규제 강화로 대출 수요가 줄어들어 저축은행들이 자금 운용에 나설 필요성이 줄어든 영향이 크다. 실제 저축은행 여신 잔액은 지속 감소하고 있다. 한국은행 경제통계시스템에 따르면 8월 말 상호저축은행의 여신 잔액은 94조2,660억원으로 전년 동기(96조5,929억원) 대비 2조3,269억원 감소했다. 고금리 정기예금을 유지할 경우 자칫하면 대출로 거둬들이는 이자 수익보다 예금 이자 비용이 더 커지는 역마진에 직면할 가능성이 있다는 우려 때문이다.

시중은행의 경우도 가장 중요한 자금 조달 수단이 되는 요구불예금과 MMDA(수시입출금 저축성예금) 잔액이 작년 대비 급증한 만큼, 정기예금에 굳이 높은 금리를 붙여가며 유치할 필요성이 떨어진다. 실제 작년 9월 말 5대 시중은행의 요구불예금과 MMDA 잔액은 623조3,173억원이었는데, 1년이 지난 올해 9월 말 이 숫자는 669조7,238억원으로 40조원 이상 늘어났다. 증시나 코인 가격 등에 따라 이 자금들은 월 30조원까지도 들어오고 나가지만, 작년 말부터 글로벌 정세가 극도로 불안정해지면서 올 들어 이 계정의 잔액이 월말 기준으로 620조원대 아래로 떨어진 적은 한 번도 없었다.

문제는 저축은행의 경영 여건이 악화되면서 예금보험료 부담이 점점 가중되고 있다는 점이다. 작년 79개 저축은행의 예금보험료가 전체 영업비용에서 차지하는 비중은 4.7% 수준으로, 전년 4.4%보다 0.2%p 상승했다. 경영 악화로 희망퇴직 등 초강수를 두며 비용 절감에 주력하고 있는 가운데 예금보험료 부담이 더 커진 셈이다.

게다가 올해 예금보험공사는 다수 저축은행을 대거 할증 대상으로 포함했다. 예보는 개별 금융회사의 경영 및 재무상황에 따라 예금보험료율을 달리하는 차등예금보험료제도를 운영하는데, 저축은행에 부여된 표준요율 0.4%에서 등급별로 A+는 10% 할인, A등급은 7% 할인, C+는 7% 할증, C등급은 10% 할증이 붙는 구조다. 이렇다 보니 저축은행 수익 기반이 흔들리고 있다는 우려도 커지고 있다. 한 저축은행 관계자는 “예금보험료율 인상이 현실화할 경우 이중고에 직면할 수 있다”며 “수익성 악화로 경영 효율화에 몰두하고 있는 상황에서 예보료 부담이 더해지면 영업여력도 더욱 줄어질 수밖에 없다”고 설명했다.