[딥폴리시] 인도 투자 전환 본격화, 제도 개혁이 성패 좌우

[딥폴리시] 인도 투자 전환 본격화, 제도 개혁이 성패 좌우

입력

수정

韓·日 기업, 인도 투자 확대 가속 中 의존도 낮추며 생산 거점 다변화 투자 흐름 바꾸는 제도 개혁·실행력

본 연구 기사는 유럽 경제 연구소 The Economy의 연구위원(Fellow)들이 작성한 The Economy Review 시리즈 기고문을 한국 시장 상황에 맞춰 재구성한 글입니다. 본 시리즈는 최신 기술-경제-정책 이슈에 대해 연구자의 시각을 담아, 일반 독자들에게도 이해하기 쉽게 전달하는 것을 목표로 합니다. 기사에 담긴 견해는 집필자의 개인적인 의견이며, The Economy 또는 집필자의 소속 기관의 견해와 일치하지 않을 수 있습니다.

인도를 향한 한국과 일본 기업들의 투자 확대가 아시아 산업 지형을 재편하고 있다. 일본이 향후 10년간 인도에 투입하기로 한 민간 투자 규모만 10조 엔(약 94조6,220억원)에 달한다. 이는 기업들이 내린 전략적 자본 배분 결정이다. 중국의 비용 경쟁력과 성장 매력이 약화되는 가운데 인도는 새로운 생산·투자 거점으로 급부상하는 추세다. 여기에 쿼드(Quad)를 중심으로 경제 안보 협력까지 강화되면서 이른바 '인도 투자 전환'은 공장 건설과 공급망 구축, 금융 투자로 이어지는 실행 단계에 접어들었다.

인도 향한 자본 이동 본격화

정치적 불확실성에도 기업들의 투자 행보는 멈추지 않았다. 지난해 인도와 미국 관계는 관세 문제와 러시아산 에너지 수입, 미국의 대중국·대파키스탄 외교 기조 등을 둘러싸고 긴장 국면을 맞았다. 그러나 기업들은 외교적 변수보다 장기 성장 가능성에 주목했다. 향후 아시아 시장의 성장 수요를 선점할 수 있는 거점으로 인도를 선택한 것이다.

이 같은 흐름은 한국 기업들에서 먼저 확인된다. 한국은 2000년 4월부터 2025년 6월까지 누적 68억1,000만 달러(약 10조2,600억원)를 투자하며 인도의 주요 투자국으로 자리 잡았다. 현대자동차 인도 법인은 인도 증시 사상 최대 규모 기업공개(IPO)를 기록했고, LG전자 인도 법인의 기업가치는 한국 본사의 상장 가치를 웃도는 것으로 평가된다. 현대차는 2030년까지 50억 달러(약 7조5,350억원)를 추가 투자해 생산능력을 확대하고 인도를 글로벌 수출 거점으로 육성할 계획이다.

이들 기업이 인도를 주목하는 배경에는 시장 규모와 성장성이 자리하고 있다. 중국 시장의 개방성이 축소되고 성장세가 둔화되는 반면 인도는 거대한 내수시장과 높은 성장 잠재력을 동시에 갖추고 있기 때문이다.

이에 일본 기업들의 움직임도 본격화되고 있다. 일본은 기존 5조 엔(약 47조3,110억원) 규모 투자 목표를 3년 만에 달성한 데 이어 향후 10년간 10조 엔(약 94조6,220억원) 투자 계획을 제시했다. 지난해 일본 기업의 대인도 투자액은 사상 최대인 88억 달러(약 13조2,600억원)로 집계됐다. 특히 미쓰비시UFJ금융그룹(MUFG)의 쉬리람 파이낸스 지분 인수는 44억 달러(약 6조6,300억원) 규모로 인도 금융업계 최대 투자 사례로 꼽힌다. 일본의 대인도 외국인직접투자(FDI)가 2년 연속 대중국 투자 규모를 웃돈 점도 같은 흐름을 보여준다.

중국 약세보다 중요한 실행력 경쟁

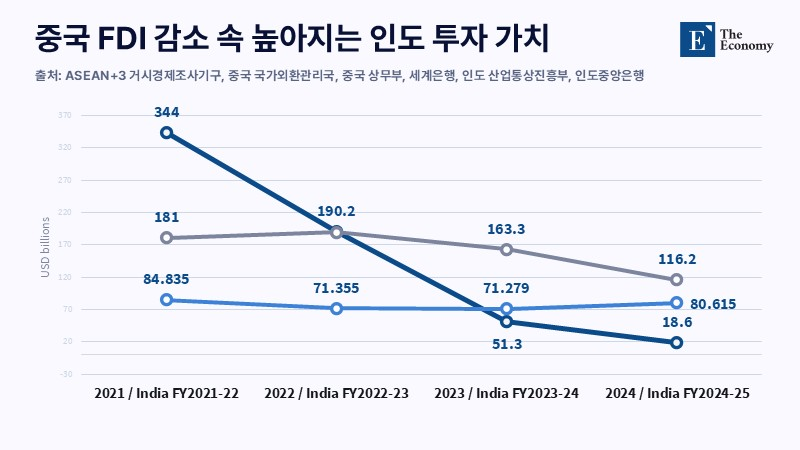

중국 경제의 성장세 둔화가 인도의 일방적인 수혜로 이어질 것이라는 전망은 지나치게 단순한 해석이다. 2024년 중국 도시 비민간 제조업 부문의 연평균 임금은 10만7,987위안(약 2,406만원)에 달하며 과거와 같은 저임금 생산기지의 위상은 약해졌다. 세계은행(WB)도 중국의 경제성장률이 2025년 4.9%, 2026년 4.4%로 낮아질 것으로 전망했다. 부동산 경기 침체와 소비 부진도 성장의 발목을 잡고 있다.

그렇다고 중국의 경쟁력이 급격히 약화되고 있다고 보기는 어렵다. 중국의 순유입 FDI는 국제수지 기준 2021년 3,440억 달러(약 518조4,080억원)에서 2024년 186억 달러(약 28조400억원)로 축소됐다. 반면 실제 외국인 투자 활용 규모는 2024년 기준 1,162억 달러(약 175조1,130억원)에 달했다. ASEAN+3 거시경제조사기구(AMRO)에 따르면 첨단기술 산업 부문의 FDI 활용액은 2019~2023년 연평균 15% 늘었다. 일부 전통 제조업이 중국을 떠나는 동안에도 첨단 제조 분야에는 글로벌 자본이 꾸준히 유입되고 있다. 결국 인도가 마주한 경쟁 상대는 쇠퇴하는 중국이 아니라 고도화를 추진하는 중국이다.

관건은 투자 유치 아닌 생산 역량

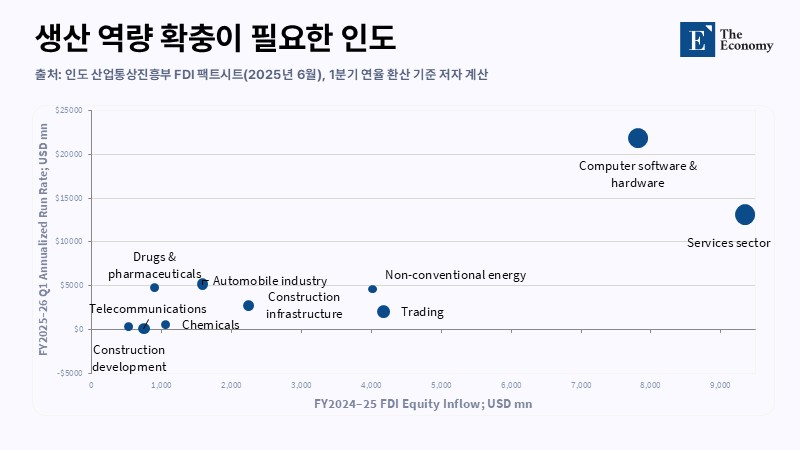

인도는 인구 규모뿐 아니라 성장률과 자본시장, 젊은 노동력을 바탕으로 투자 매력을 높여가고 있다. 국제통화기금(IMF)은 인도 경제가 올해와 내년 회계연도에 각각 6.5%, 6.6% 성장할 것으로 전망했다. FDI 유입세 또한 지속해서 확대되는 국면이다. 2025/26 회계연도 1분기 FDI 유입액은 전년 동기 대비 17% 늘었다. 그러나 자본 유입이 자동으로 생산 시설 확충과 기술 이전으로 연결되는 것은 아니다.

관건은 정책의 실행력이다. 중앙정부의 정책 방향과 주정부의 집행 역량이 맞물려야 투자 계획이 실제 생산으로 이어질 수 있다. 최근 출범한 일본 투자지원센터는 규제와 세제 관련 불확실성을 줄이기 위한 조치로 평가받는다. 여기에 투자 프로젝트 전용 통관 절차와 산업 수요에 맞춘 인력 양성, 신속한 분쟁 해결 제도 등이 뒷받침돼야 한다. 대인도 투자의 성패는 토지 행정과 전력 공급, 항만 운영, 생산 현장의 경쟁력에서 좌우될 가능성이 크다.

금융 부문의 역할도 중요하다. MUFG와 미즈호금융그룹의 투자는 단순한 금융 지원을 넘어 인도 경제 성장 과정에 참여하려는 움직임으로 해석된다. 이와 같은 외국 금융기관의 자금과 전문성은 기업의 조달 비용을 낮추고 공급망 투자 확대를 지원할 수 있다. 규제 당국이 공정한 경쟁 환경을 조성한다면 해외 자본과 국내 기업이 함께 성장할 수 있는 기반도 한층 강화될 전망이다.

투자 결정 좌우하는 사업 환경

올해 5월 뉴델리에서 열린 쿼드 외교장관 회의에서는 공급망 안정화와 경제 안보 협력이 주요 의제로 논의됐다. 미국은 중국을 견제할 핵심 파트너로 인도를 중시하고 있으며 일본 역시 경제 안보 전략의 핵심 축으로 인도를 바라보고 있다. 그러나 이러한 전략적 의미가 곧 투자 확대로 이어지는 것은 아니다. 기업들이 주목하는 것은 정상회담 결과보다 비용 구조와 법적 안정성, 시장 규모, 투자 회수 가능성이다.

인도와 일본은 반도체와 핵심 광물, 제약, 청정에너지, 정보통신기술(ICT)을 우선 협력 분야로 선정했다. 안드라프라데시 희토류 정제 사업과 NTT의 대규모 데이터센터 건설도 추진되고 있다. 하지만 이러한 계획이 실질적 성과로 이어지려면 금융 지원과 물류 인프라, 토지 확보, 숙련 인력 공급이 함께 이뤄져야 한다.

인프라 부족과 복잡한 세제, 비효율적인 사법 절차, 행정 역량 한계 등은 인도가 글로벌 생산 허브로 도약하기 위해 반드시 풀어야 할 고질적인 구조적 과제다. 노동력 규모는 크지만 산업 현장에서 즉시 활용할 수 있는 숙련 인력은 충분하지 않으며, 공급망 경쟁력 역시 상당수 분야에서 중국과의 격차가 엄연히 존재한다. 결국 이러한 과제를 얼마나 빠르게 해결하느냐가 인도 투자 전환의 성패를 가를 전망이다. 한국과 일본 기업들은 안정적인 사업 환경과 신속한 행정, 예측 가능한 제도를 요구하고 있다. 인도가 이러한 기준에 부응할 수 있다면 중국의 대체재를 넘어 독자적인 산업 중심지로 자리매김할 가능성이 크다.

본 연구 기사의 원문은 India’s Boardroom Moment: Why the India Investment Pivot Now Needs Policy, Not Slogans을 참고해 주시기 바랍니다. 본 기사의 저작권은 The Economy에 있습니다.